倒産の前兆・予兆が分かる|中小企業の倒産の見抜き方

会社が倒産する前兆・予兆は必ずある。

ある日突然、会社が倒産するということは、まずあり得えず、必ず前兆がある。

この記事では、会社倒産の前兆・予兆を見抜くための方法、並びに、倒産前兆の危険度に至るまで、詳しく解説する。

会社倒産の根本原因は?

会社が倒産する前兆を知る前に、会社が倒産する根本原因が一体何なのか、お分りだろうか?

会社が倒産する根本原因は簡単だ、「会社のお金が無くなったとき」、会社が倒産する。

例外的に、無一文でも経営者の信頼ひとつで首の皮一枚繋がるケースもあるが、殆どの会社はお金が無くなると同時に会社が倒産する。

日頃から気を付けて一定水準のお金さえ持っていれば倒産など起こり得ないはずだが、毎年のように中小企業の倒産が続いている。

それは何故か?

答えは、会社が倒産する前兆・予兆を見逃したまま会社経営を続けているからだ。

【関連記事】会社の業績が悪化する三大原因とその対策

倒産の前兆・予兆を見抜く方法

会社が倒産する前兆・予兆を見抜く方法は様々あるが、最も簡単、かつ、効果的な方法は、財務諸表から倒産の前兆を見抜く方法になる。

財務諸表には会社の経営成績が全て表れているので、日頃から倒産の前兆に繋がるポイントをチェックしていれば、倒産を回避する行動を取ることができる。

しかも、財務諸表(損益計算書・貸借対照表)は、全ての会社、全ての経営者の手元にあるため、倒産の前兆を見抜く方法として最低限身につけておきたいスキルともいえる。

損益計算書は理解できても、貸借対照表が理解できない経営者は少なくないが、会社の倒産の前兆を見抜くには、損益計算書よりも貸借対照表の方が重要だ。

従って、損益計算書だけに興味を持つのではなく、貸借対照表にも興味を持たなければ、倒産の前兆を見抜くことはできない。

中小企業経営者が理解すべき財務諸表から倒産の前兆を見抜く方法を、順を追って分かりやすく解説する。

倒産の前兆・予兆の3つのステップ

会社が倒産する前兆・予兆は必ずある。

中でも財務諸表には倒産の前兆が顕著に表れる。財務諸表に表れる会社倒産までの前兆を大きく分けると次の3ステップに整理することができる。

会社の損益悪化

会社の損益悪化とは、黒字経営から赤字経営に転落することだ。売上よりも経費の方が多い状態を示すので、比較的深刻な倒産の前兆といえる。

自己資本の減少

自己資本の減少とは、会社のお金(内部留保)が減少することだ。会社のお金が減り続けると資本欠損や債務超過という状況に陥る。資本欠損は深刻な倒産の前兆、債務超過は超深刻な倒産の前兆になる。

会社倒産

会社の損益悪化、自己資本の減少という倒産の前兆を見逃すと、何れ会社のお金が枯渇し、会社が倒産する。

中小企業経営者が会社を倒産させない秘訣は「倒産の前兆・予兆を見逃さないこと」に尽きるが、何れの前兆も、日頃から財務諸表をしっかりチェックしていれば、事前に捉えることができる。

特に、売上伸び止まり、利益減少等の損益悪化の第一前兆を見逃すと、倒産リスクが飛躍的に高まるので、しっかりチェックしてほしい。

会社が倒産する前兆「損益悪化とは?」

会社の損益悪化とは、売上や利益の減少を経て、やがて、黒字経営から赤字経営に転落することを意味する。

会社の損益状況が黒字経営であれば原則倒産することはなく、売上と経費が同等のトントンの損益(±0)であっても会社は倒産しない。

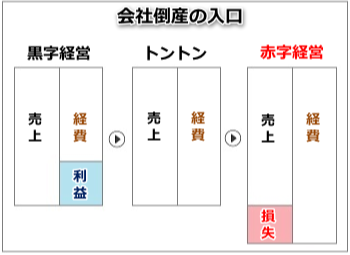

損益悪化の段階を図解すると下図の通りとなる。

ご覧のように、売上よりも経費の金額が上回ると会社が赤字経営に陥り、倒産に傾く。つまり、赤字経営は会社倒産の入り口になる。

但し、損失よりも減価償却費の金額が上回っている限りは会社の現金残高が減少しないので、会社は倒産せずに何とか持ち堪える。

逆に、減価償却費よりも損失の金額が上回ると、会社の現金残高が減少し始めるので、会社は加速度的に倒産に傾く。

会社の損益悪化から倒産の前兆を整理すると下表の通りとなる。

|

倒産の前兆1 |

売上減少、利益減少【この前兆が一番重要】 |

|---|---|

|

倒産の前兆2 |

黒字経営 → 赤字経営に転落 |

|

倒産の前兆3 |

減価償却費 > 赤字の損失金額 →(現金流出が伴わない) |

|

倒産の前兆max |

赤字の損失金額 > 減価償却費 →(現金流出が伴う) →(自己資本が減少) |

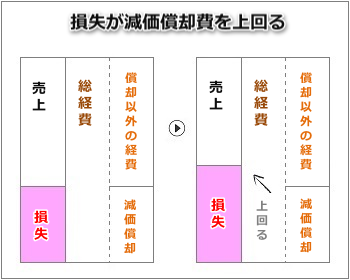

下の図は、赤字の損失金額と減価償却費の関係性を表したものである。

減価償却費よりも損失金額が上回ると現金残高の減少が始まる。

そして、経営改善の手を打たずに赤字経営を容認していると、現金残高の減少に歯止めがかからず、やがて、自己資本が減少する。自己資本の減少は、倒産の足音がハッキリと聞こえるレベルの倒産の前兆だ。

会社が倒産する前兆「自己資本の減少とは?」

赤字経営に陥り、減価償却費用を上回る損失を出すようになると、会社の自己資本(純資産)が徐々に減少する。

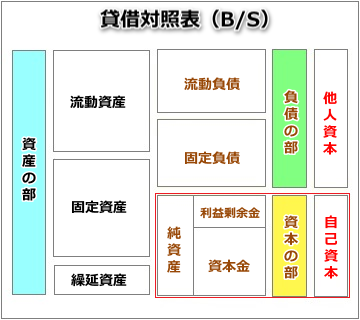

下の図は正常な会社の貸借対照表の構成になる。

上図右下の赤枠部分に「自己資本」とあるが、会社の損失が大きくなると、自己資本(純資産)が徐々に減少していき、倒産の前兆が如実に表れてくる。

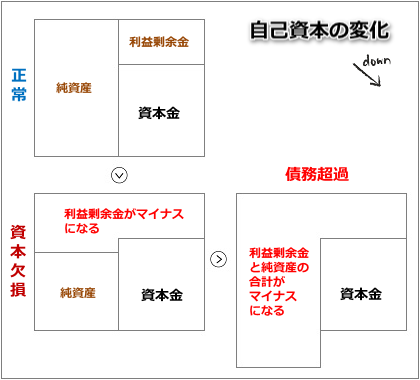

下の図は、自己資本(純資産)の減少ステップを表したものだ。

純資産が資本金を上回っていれば会社の資本金+過去の利益の貯蓄が残っていることになるので、この状態がキープできていれば、会社は倒産しない。

純資産の金額が資本金よりも下回る「資本欠損」を経て、純資産がマイナスに陥る「債務超過」になってしまうと、会社は一気に倒産に傾く。

自己資本の減少から会社倒産の前兆を整理すると下表の通りとなる。

|

倒産の前兆 |

資本金 > 純資産 = 資本欠損 |

|---|---|

|

倒産の前兆max |

純資産がマイナス ⇒ 債務超過 |

「資本欠損」は倒産の一歩手前、「債務超過」は最早、倒産状態だ。

ちなみに、資本欠損の場合は会社再建が可能なケースが多いが、債務超過の場合は、大きな痛みを伴う改革を断行しなければ会社再建が成功することはない。

いかに早い段階で倒産の前兆を見抜き、瞬時に適切な対策を講じるかが、倒産を防ぐ有効な手段となる。

会社が倒産する前兆を見逃すと手遅れになる!?

中小企業の経営者が、誰かに助けを求める段階は、殆どが「債務超過」に陥った時だ。

前章で解説した通り、債務超過は既に倒産状態なので、助けを求めても、最早、手遅れになることが多い。

自覚症状を感じたときは時すでに遅しなので、中小企業経営者は日頃から倒産の前兆を見抜く意識を強く持つことが大切だ。

万が一、売上減少や利益減少、或いは、赤字経営といった深刻な倒産の前兆を見つけたら、待ったなしで経営改善に取り組み、経営を健全化しなければならない。

赤字経営を放置すると資本欠損に陥り、行く末は債務超過、、、そして、最終的には会社が倒産する。

会社倒産の前兆をつかむためには、日ごろから会社の数字を把握することが大切で、こればかりは、経営者の必要最低限の務めと思って心掛けてほしい。

伊藤のワンポイント

会社倒産ほど残念な結果はありません。経営者やその家族だけでなく、社員や取引先等、すべての関係者を一瞬で不幸にするからです。倒産には必ず前兆があります。特に事業活動の結果を表す会社の数字には如実に表れます。どんな状況でも油断することなく、小さな変化を決して見逃さないでください。