債務超過とは?|倒産状態に等しい債務超過が図解でよく分かる

債務超過とは、資本金よりも返済すべき負債が多い状態を表す会計用語である。

債務超過は、会社の倒産状態を表す危険なサインなので、決して見逃してはならない。

この記事では、債務超過とは何か、並びに、倒産状態を表す債務超過について、図解で詳しく解説する。

債務超過とは何か?

債務超過とは、資本金よりも返済すべき負債が多い状態のことだが、債務超過とは何かを理解するには、第一に資本金の仕組みを理解する必要がある。

なぜなら、債務超過とは、会社が支払うべき債務(負債・借金等)が資本金を超過する現象だからだ。

資本金とは、会社を設立するために必要な最初の運転資金(自己資金)のことで、資本金という自己資本を元手に会社経営を順調に続けると、事業活動を通じて生み出された利益が上積みされて、会社の自己資本が徐々に増加する。

この自己資本は、自身で調達した資金(資本金)と自身で生み出した利益の貯蓄(利益剰余金)なので、返済義務がない。

一方、他人から調達した資金(資本)のことを他人資本という。他人から調達した資金(資本)なので、返済義務がある。

債務超過を理解するには、まず、この自己資本と他人資本の関係性をしっかり理解しなければならない。

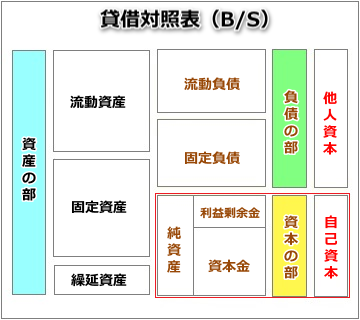

債務超過は貸借対照表で分かる

債務超過は貸借対照表を見れば一目瞭然で分かる。

下図は、貸借対照表の構成である。

赤枠部分が自己資本で、会社を設立したときに払い込まれた「資本金」と、会社が生み出した利益の貯蓄である「利益剰余金」の合計が自己資本、いわゆる純資産になる。

自己資本(純資産)の計算式は「資本金+利益剰余金」ということなので、会社が常に利益を出し続けている限りは、資本金よりも純資産が下回ることはなく、自己資本が欠損することはない。

逆に、会社の利益がマイナスになり、損失が出ると、会社の利益剰余金が減少し、自己資本が欠損する事態に陥る。

さらに、会社の損失が大きくなり、会社が支払うべき債務(負債・借金等の他人資本)が資本金(自己資本)を超過すると債務超過に陥る。

債務超過の正体は資本金の消失にある

債務超過の正体は資本金の消失にある。

債務超過に至るプロセスを説明すると、まず、会社の利益がマイナスになり、損失の垂れ流しが続くと、何れ会社の利益剰余金が0円以下(マイナス)になる。

そして、過去の利益の貯蓄である利益剰余金が全てなくなると、資本金が欠損する事態に陥り、さらに、会社の損失が大きくなり、会社が支払うべき債務(負債・借金等の他人資本)が資本金(自己資本)を超過すると債務超過に陥る。

この、会社の債務が資本金を超過する現象のことを「債務超過」という。

下図は、債務超過の仕組みを図解したものである。

例えば、会社を500万円で設立して、1期目、2期目ともに▲300万円の赤字、合計▲600万円の累損になった場合、設立当初から利益剰余金が増加することはなく、2年で資本金(500万円)を超過する債務(▲600万円)が積み上がったことになる。

貸借対照表上では資本金の額は不変なので、帳簿上は、資本金500万円+利益剰余金▲600万円=純資産▲100万円という記載で表示されるが、実態は、資本金よりもマイナス△100万円債務が超過した、ということになる。

債務超過とは、上記例のように損失で資本金が全て欠け、純資産がマイナスに転じる現象で、債務超過を数式で表すと下記算式の通りとなる。

債務超過の数式

債務超過 = 純資産がマイナス(資本の部がマイナス)

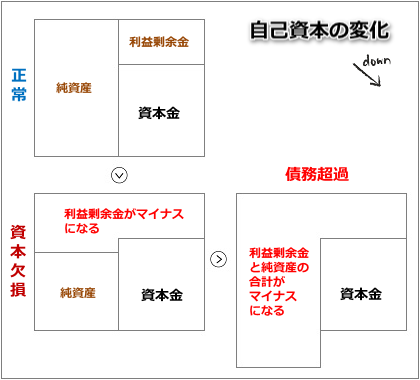

資本欠損から債務超過に至る図解プロセス

健全経営から債務超過に至るプロセスは、3段階で説明できる。

下図は、健全経営(正常)から資本欠損を経て債務超過に至るプロセスを図解したものだ。

ご覧の通り、資本金よりも純資産が多い状態が健全経営、資本金よりも純資産が下回ると資本欠損、純資産がマイナスになると債務超過となる。

債務超過はすでに倒産状態に等しい

債務超過は、倒産状態に等しい経営状態だ。

資本金(自己資本)よりも返済義務のある他人資本の金額が超過している状態なので、待ったなしで抜本的な経営改革を断行しなければならない。

不採算部門の閉鎖、人員整理、返済計画のリスケジュール、等々、債務超過の原因になり得る損失を早急に取り除かないと、会社全体が蝕まれる。

じつは、債務超過からの会社再建は、大きな痛みを伴う経営改革を断行しなければ成功しない。

中小企業の経営者が誰かに助けを求める段階は、資金繰りの悪化や返済苦など、明らかな自覚症状が出る「債務超過」に陥った時が多いが、債務超過に陥ってから助けを求めても、最早、手遅れである。

債務超過は従来の経営が破綻していることを示す超危険サインなので、全うな会社経営を目指すのであれば、債務超過だけは避けなければならない。

債務超過が倒産危機にならない例外ケース

債務超過が倒産危機にならない例外ケースがある。

それは、黒字経営が持続できており、なお且つ、現金が増加傾向にある時だ。

現在進行形で債務超過の状況が悪化している場合は待ったなしで経営改善に着手しなければならないが、今現在、すでに黒字経営に浮上し、なお且つ、現金残高が増加傾向に転じていれば何の問題もない。

この状況下で大切なことは、債務超過を解消するために経営改善のスピードを加速し、一つでも多くの成果を積み重ねることである。

この経営姿勢が定着すると、資本力がますます強化され、時の経過と共に経営基盤が盤石になる。

伊藤のワンポイント

会社の不良性資産を除外すると、途端に債務超過に陥るケースはとても多いです。このような隠れ債務超過企業も経営破たんのリスクが大きいので、躊躇なく経営改革を断行してください。債務超過のリスクを放置するほど企業の生存率が低下しますので、くれぐれも甘く見ないことです。