利益剰余金がマイナスの意味|マイナス理由・補填方法・債務超過

利益剰余金とは、会社が獲得した利益の累積金のことだが、利益剰余金がマイナスになる会社は意外と多い。

利益剰余金がマイナスの会社は経営が悪化していると思われがちだが、果たして真相はいかに。

この記事では、利益剰余金がマイナスになる理由、並びに、利益剰余金がどのような経営状態を表すのかについて、詳しく解説する。

利益剰余金とは?

利益剰余金とは、会社が獲得した利益の累積金のことで、貸借対照表の純資産の一部を構成している。

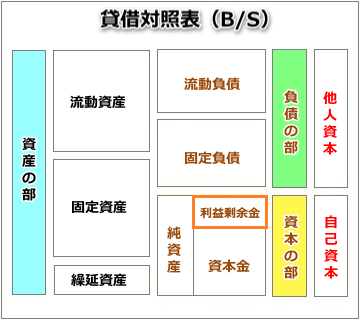

下図は貸借対照表の構成になるが、純資産の中の橙線で囲った部分が利益剰余金になり、純資産=利益剰余金+資本金という計算が成り立つ。

利益剰余金は、利益準備金(株主配当に関連)と任意積立金(増資の原資等)と繰越利益剰余金の3つで構成されているが、株主配当や増資の実態がない中小企業においては、利益剰余金=繰越利益剰余金と考えて差し支えない。

利益剰余金は会社が獲得した利益の累積金なので、利益がプラスであれば増加し、利益がマイナスであれば減る。

つまり、利益剰余金は、会社の財務体質を表す重要指標であり、内部留保の大きさを示す指標でもある。

利益剰余金がマイナスの理由

利益剰余金がマイナスになる理由は難しくない。

利益剰余金は、会社の利益がマイナスになった時、つまり、赤字経営に陥った時にマイナスになる。従って、赤字金額の累損が膨らむほど、利益剰余金のマイナス金額も大きくなる。

それでは、帳簿上(貸借対照表上)における利益剰余金のマイナスはなぜ起こるのか?

利益のマイナスは、資本金の減少を意味するので、資本金の金額をマイナスすれば良いと思われがちだが、資本金が変動すると、種々の税金計算に支障が出るので、便宜上、貸借対照表上の資本金の金額は不変になる。

資本金の金額が不変なので、何らかの勘定科目で会社の利益の蓄積を調整・管理する必要が生じるが、その科目が「利益剰余金」になる。

会社が赤字経営に陥り、利益がマイナスになると資本金が減少し、その資本金の減少を帳簿上に表すために利益剰余金がマイナスになる。これが、利益剰余金がマイナスになる根本の理由になる。

利益剰余金がマイナスになるとどうなる?

利益剰余金がマイナスになるとどうなるのか?

まず、利益剰余金がマイナスになると、過去の累損で資本金が欠ける資本欠損という財務状況に陥る。そして、利益剰余金のマイナス金額が資本金以上に大きくなると債務超過という財務状況に陥る。

債務超過は倒産状態といっても過言ではないので、利益剰余金がマイナスになった瞬間に、抜本的な経営改善を断行することが大切になる。

但し、創業期、或いは、大型の投資案件を実行した直後は、利益剰余金がマイナスに陥り易くなるので、経営状況、或いは、経営方針によっては利益剰余金のマイナスも止む得ない時がある。

利益剰余金がマイナスになる原因が、赤字経営の常態化で、資本欠損を経て債務超過に陥る場合は、倒産リスクが極めて高いといえるので、くれぐれも注意してほしい。

利益剰余金のマイナス補填・清算

利益剰余金のマイナスを補填・清算する方法はひとつしかない。

マイナスをプラスに転換するだけの利益を出す、或いは、利益を蓄積することだ。

利益剰余金がマイナス100万円であれば、プラス100万円の利益を出す。これが、利益剰余金のマイナスを補填・清算する方法になる。

利益剰余金がマイナスの場合は、銀行融資の条件や取引先の与信評価にマイナスの影響を及ぼすので、利益剰余金は、マイナスよりもプラスの方が良い。

従って、一時的、或いは、創業期等に利益剰余金がマイナスになった場合は、先手必勝でマイナス理由を相手に説明した方が良い場合もある。