固定比率と固定長期適合率の計算式と適正水準(目安)|資産・投資効率を計る経営指標

固定比率とは、購入した固定資産が会社の自己資金でどの程度まかなわれているかを示す経営指標のことだ。

固定比率は、自己資本に対する固定資産の構成比率を求めることで計算することができるが、固定比率が分かると、購入資産の返済余力だけでなく、購入資産の投資効率も分かる。

この記事では、固定比率の計算式と適正水準(目安)、並びに、固定長期適合率の計算式と目安に至るまで、詳しく解説する。

固定比率と固定資産の関係性

固定比率は、自己資本に対する固定資産の構成比率を求めることで計算できる。

固定比率の計算対象となる固定資産は、長期間に亘って使用可能な資産のことであり、原則、収益を生み出すために購入された資産になる。

固定資産には、収益を生み出し、会社の成長を加速する役目があり、土地・建物・機械設備等の有形固定資産と、営業権・特許権・商標権等の無形固定資産がある。

この固定資産の購入方法は、会社によって様々な方針がある訳だが、例えば、会社の利益を積み立てて自己資金だけで購入する経営者もいれば、銀行融資等で他人から資金を借り入れて購入する経営者もいる。

当然ながら、購入した固定資産が想定通りの収益を生み出していれば、自己資金でも他人の資金(借入金)でも、固定比率が悪化することはない。

しかし、ひとたび、固定資産の収益が想定よりも下回ると、固定比率が悪化し、会社経営に支障が出る。

例えば、自己資本の減少、資金返済の困窮、固定資産の不良資産化などは、固定比率の悪化と共に表れる最たる症状になる。

固定比率を日頃から把握していると、資金計画の修正や投資効率の改善などの手を事前に打つことができるので、固定比率はしっかり運用したい経営指標のひとつだ。

固定比率の計算式(求め方)

固定比率の計算式(求め方)は下記の通りである。

固定比率の計算式(求め方)

固定比率=(固定資産÷自己資本)×100

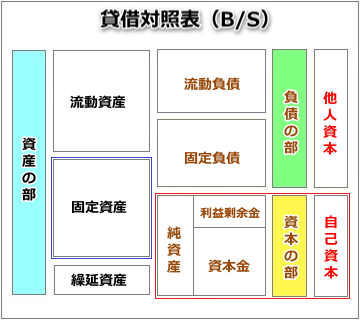

下図は貸借対照表の「固定資産」と「自己資本」を示したものである。

青枠が「固定資産」、赤枠が「自己資本」で、固定資産は、自己資本に対する固定資産の構成比率を求めることで計算できる。

固定比率は、購入資産の返済余力を計る経営指標としてだけでなく、購入資産の投資効率を計る経営指標としても活用できる。

固定比率の計算例

固定比率の計算例を紹介する。

例えば、固定資産が1億円で、自己資本が2億円だった場合、固定比率は「(1億円÷2億円)×100」=50%になる。

逆に、固定資産が2億円で、自己資本が1億円だった場合の固定比率は「(2億円÷1億円)×100」=200%になる。

先に述べた通り、固定比率は購入資産の返済余力を表す経営指標である。

従って、固定比率が小さければ返済余力に余裕がある。逆に、固定比率が大きければ返済余力に余裕がないということが分かる。

また、固定比率は、固定資産の投資効率を示す経営指標としても活用できる。つまり、固定比率が良好であれば投資効率も良好、固定比率が悪化しているようなら投資効率も悪化しているということが分かる。

固定比率の適正水準(目安)

中小企業の固定比率の適正水準(目安)は下記の通りである。

中小企業の固定比率の適正水準(目安)

100%以下

固定比率が、100%以下であれば優良水準である。固定資産の購入資金が100%自己資金で賄われているので、万が一、設備投資が失敗(想定の収益が得られない等)しても影響が小さく済む。

101%~120%

固定比率が、101%~120%の範囲内であれば標準水準である。

121%~150%

固定比率が、121%~150%の範囲内であれば要改善である。

151%以上

固定比率が151%以上であれば、過剰投資の可能性がある。資金の返済計画を作成して、返済に支障がないか否か検証する必要がある。

更に、過剰投資を継続し、万が一、投資に失敗した場合は、購入資金の返済が滞り会社経営が危機的状況に追い込まれる可能性がある。また、固定資産の中に収益を生み出していない遊休資産や不良性資産が含まれていないかの選別作業も行う必要がある。

固定比率は、設備投資が多い業種業態と少ない業種業態で適正水準に差が生じるので、上記適正水準に合致しない場合は、固定比率の推移を定点観測(※1)することをお薦めする。

定点観測の結果、固定比率が悪化しているようなら、固定資産の不良化が進行している可能性が高いといえる。

※1 定点観測とは、同じ方法(定点)で継続的にある一定の項目を観察し、以前のものと比較してその差異を分析することである

固定長期適合率とは?

固定長期適合率とは、購入した固定資産が返済期限に余裕のある会社の長期資金(固定負債+自己資本)で、どの程度まかなわれているかを示す経営指標のことである。

固定長期適合率は、長期資金に対する固定資産の構成比率を求めることで計算することができる。

固定比率同様、購入資産の返済余力を計る経営指標としてだけでなく、購入資産の投資効率を計る経営指標としても活用できる。

固定資産を購入する際に、金融機関等から外部調達した固定負債(長期借入金等)を購入資金に充てる場合は、固定比率と合わせて、固定長期適合率を併用すると、借入過多等の投資の失敗リスクを回避することができる。

固定長期適合率の計算式と目安

固定長期適合率の計算式(求め方)は下記の通りである。

固定長期適合率の計算式(求め方)

固定長期適合率=〔固定資産÷(固定負債+自己資本)〕×100

例えば、固定資産が1億円で、固定負債と自己資本の合計が2億円だった場合、長期固定適合率は「(1億円÷2億円)×100」=50%になる。

逆に、固定資産が2億円で、固定負債と自己資本の合計が1億円だった場合の長期固定適合率は「(2億円÷1億円)×100」=200%になる。

なお、固定長期適合率の適正水準(目安)は、固定比率の適正水準とは異なり、中小企業の場合は、固定長期適合率100%以下が標準である。

固定長期適合率が100%超だと、長期資金(固定負債+自己資本)だけで購入固定資産の返済ができない状態を表すので、利益水準が低かったり赤字経営だと、追加融資が受けられず、資金繰りに行き詰まる可能性が高くなる。

また、固定長期適合率が100%超だと下記のような経営状況に陥っている可能性が高いので、自己診断してみてほしい。

☑金融機関からの借金が運転資金に消えている

☑借金ベースの固定資産の投資がうまくいっていない

☑借金で導入した固定資産が想定の収益を生み出していない

固定比率(固定長期適合率)を会社経営に活かすポイント

固定比率(固定長期適合率)は、固定資産の返済能力と投資効率を示す経営指標だが、標準水準以下であっても一概に返済能力や投資効率が低いといえないケースもある。

例えば、固定負債(長期借入金)を中心に固定資産の投資を推進している会社は、一時的に固定比率(固定長期適合率)が悪化する。

新規店舗、或いは、新規設備投資は、どうしても事業開始から一定期間は利益水準と共に固定比率(固定長期適合率)が悪化することがある。

このように戦略的に固定資産の投資を推進した結果、固定比率(固定長期適合率)が悪化することは良くあることだ。

但し、忘れてはいけないことは「負債は返済すべき資金である」ということである。

例えば、杜撰な計画をもとに固定資産の投資を推進した結果、投資が失敗してしまい、多額の負債を抱えたまま会社が一気に傾いてしまうことがある。

固定資産の投資で失敗する中小企業の多くは、このパターンで倒産の危機に瀕している。

会社経営に失敗しないためには、固定比率(固定長期適合率)に加えて、利益水準、借入限度額、投資基準など等、安定経営に欠かせない経営指標を常時モニタリングし、万全な事業計画を運用することが大切だ。

伊藤のワンポイント

資本集約型の会社は、固定比率(固定長期適合率)をしっかりモニタリングしてください。返済余力や投資効率の情報把握は安定経営に不可欠だからです。また、投資後に収益が悪化すると、投資の失敗リスクが高まるので、固定比率と共に営業利益率を把握することも忘れないでください。