株主資本等変動計算書とは/見方と仕組み|株主資本等変動計算書を徹底解説

株主資本等変動計算書とは、事業年度における純資産の変動を明らかにするための会計資料である。

中小企業の決算書の一部を構成する資料であり、主に株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成される財務諸表になる。

この記事では、株主資本等変動計算書の見方と仕組みについて、詳しく解説する。

株主資本等変動計算書とは

株主資本等変動計算書は、貸借対照表の純資産の部の一会計期間における変動額のうち、主に株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成される財務諸表である。

株主資本等変動計算書は、2006年5月に施行された「新会社法」で作成が義務付けられ、中小企業の決算書を構成する会計資料になる。

株主資本等変動計算書の作成義務付けの理由は、同法で、株主総会、又は取締役会の決議で利益剰余金の配当がいつでも行えるようになったからである。

貸借対照表と損益計算書だけでは、資本金や剰余金の数値の連続性が容易に把握できないことから、「利益処分案(損失処理案)」の代わりに「株主資本等変動計算書」が作成されることになったのだ。

株主資本等変動計算書は、会社の利益増減のみならず、会社株主による不適当な利益処分なども把握できるため、チェックしておきたい経営資料である。

株主資本等変動計算書の見方と仕組み

株主資本等変動計算書を見ると「会社の純利益の処分内容と純資産の変動内容」を簡単に把握することができる。

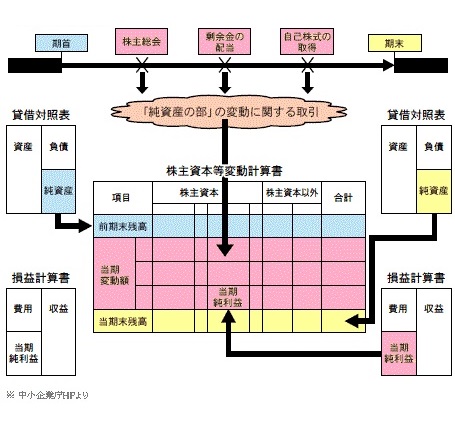

下図は、株主資本等変動計算書の構成と、貸借対照表と損益計算書の相関である。

株主資本等変動計算書の当期変動額に影響を及ぼす取引は「株主資本」と「株主資本以外」のふたつに分けることができる。

従って、「株主資本」と「株主資本以外」に変動を及ぼす主な事項を理解すれば、株主資本等変動計算書の見方と仕組みが概ね理解できる。

株主資本等変動計算書の「株主資本」の変動事項

株主資本等変動計算書の「株主資本に変動を及ぼす主な事項」の詳細解説は下記の通りである。

当期純利益

会社が会計期間内(1年)で生み出した最終利益である。当期純利益がプラスであれば株主資本等変動計算書の株主資本が増額し、マイナスであれば減額する。中小企業の場合は、株主資本等変動計算書の変動事項が「当期純利益」だけというケースが殆どだ。

新株の発行

新たに株式を発行して自己資本を増額すると、株主資本等変動計算書の株主資本が増額する。なお、新株発行は株主総会や取締役会の決議をもって発行条件を決定し、金銭の払い込み後に新株が交付される。

剰余金の配当

会社の利益剰余金を株主に配当すると、株主資本等変動計算書の株主資本が減額する。なお、剰余金の配当は株主総会や取締役会の決議を持って配当金額を決定し、後日、株主に配当金が支払われる。

利益準備金の積立て

利益剰余金の配当時に利益準備金を積み立てると、株主資本等変動計算書の株主資本が増額する。利益剰余金の配当は、株主総会等の決議で自由に行えるので、株主の意向で際限なく配当を行うと会社の財務基盤が弱体化してしまう。そこで、株主以外の利害関係者保護のため、会社法で準備金の積立を義務化している。利益準備金の積立額は、配当金の1/10を、資本金の1/4に達するまで積み立てなければならない規定になっている。

自己株式の処分

自社の株式を自ら取得すると、株主資本等変動計算書の株主資本が減額する。なお、自己株式は資本(出資)の払い戻しなので、他社が発行した株式(有価証券)とは別個の扱いが必要である。

株主資本等変動計算書の「株主資本以外」の変動事項

株主資本等変動計算書の「株主資本以外に変動を及ぼす主な事項」は下記の通りである。

その他有価証券評価差額金

換金性の低いその他有価証券の評価替えを行った際に生じる時価と取得原価の差額金のことである。

新株予約権

一定の条件で会社に対して新株式の発行、或いは自己株式の提供を請求し、その株式を購入できる権利のことである。新株予約権保有者は事前に決定された価格で新株式を購入することができる。また、新株の購入権利者が会社の外部ではなく、取締役や社員であった場合、新株予約権のことをストックオプションともいう。

伊藤のワンポイント

株主資本等変動計算書は、株主(オーナー)と経営陣(取締役会)が分離している中小企業において、不自然な資本の動きや不当な利益処分がないか等をチェックするために、株主、経営陣の双方が重要視すべき資料です。一方、変動事項が当期純利益しかない中小企業にとっては、さほど重要性の高い資料ではありません。