部門別の損益を把握しないと倒産する|杜撰な損益管理が会社を潰す

部門別の損益を把握しないと、倒産リスクが高まる。

なぜなら、赤字部門を見落とすことで、会社全体の損益が悪化し易くなるからだ。

この記事では、部門別損益管理が杜撰な会社の倒産リスク、並びに、正しい部門別損益の管理方法について、詳しく解説する。

部門別の損益を把握しないと倒産する

会社の規模が徐々に大きくなり事業部や店舗が増えた場合は、部門別の損益管理(独立採算)の運用が不可欠になる。

なぜなら、部門別の損益管理(独立採算)を行わないと、その事業(もしくは店舗)が、儲かっているのか、あるいは儲かっていないのかが全く分からなくなるからだ。

当然ながら、部門別の損益があやふやだと、赤字部門を見落とし、会社全体の損益が悪化し易くなる。

また、経営判断の精度が著しく低下するので、会社の倒産リスクが飛躍的に高まる。

事実、倒産の危機に瀕する会社ほど部門別の損益管理が杜撰で、私が過去に企業再建に関わった殆どの中小企業においても、部門別の損益管理が杜撰だった。

正しい部門別損益管理の方法とは?

倒産リスクの高い部門別損益管理例は後述するとして、まずは、正しい部門別損益管理の方法について、詳しく解説する。

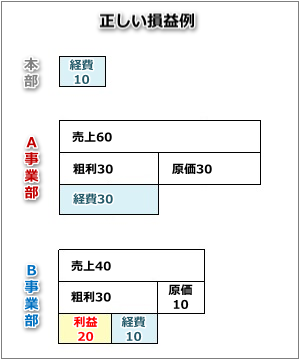

例えば、下図のような本部と二つの事業部を有する会社があったとする。

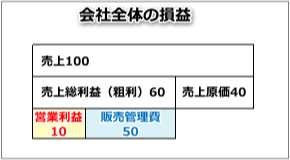

この会社の全体の損益内容は下表の通りとする。

|

会社全体 |

売上100- 売上原価40= 粗利60- 経費50= 利益10 |

|---|

上表の損益内容の構成を図解すると、下図の通りになる。

そして、この会社の全体を構成する「本部・A事業部・B事業部」の各部門の損益状況は下表の通りとする。

|

本部 |

経費10 |

|---|---|

|

A事業部 |

売上60- 売上原価30= 粗利30- 経費30= 利益0 |

|

B事業部 |

売上40- 売上原価10= 粗利30- 経費10= 利益20 |

上表の損益状況の構成を図解すると、下図の通りになる。

会社全体の売上は100で、最終的な利益は10だが、部門別の内訳を整理すると、

A事業部は、B事業部よりも売上は多いが利益は0で、会社全体の利益に貢献していない。加えて本部経費を負担する余裕もないことが分かる。

B事業部は、A事業部より売上は劣るが利益が20あり、会社全体の利益に貢献している。加えて、本部経費を負担する余裕もあることが分かる。

このように部門別の損益を正しく管理している会社では、事業部ごとの正確な損益状況が把握できるため、経営判断の精度がグッと上がり、会社経営が安定しやすくなる。

恐らく、この会社の経営者であれば、利益が出ていないA事業部は利益を上げるための経営改善を行い、利益水準の高いB事業部は、利益をさらに拡大する経営改善を推進するだろう。

各事業部の正しい数字が把握できれば、正しい経営改善を推進することができ、更に経営判断を誤るリスクも低くなる。部門別の損益管理を適正に行い、会社の正しい数字を把握することは会社経営の基本なのだ。

誤った部門別損益管理の方法とは?

続いて、倒産リスクの高い誤った部門別損益管理の方法について、詳しく解説する。

部門別の損益管理が杜撰な会社において、最もありがちな失敗パターンは、A事業部とB事業部の経費を全て本部経費に集約してしまう方法である。

会社全体の損益内容は先の例と同様、下表の通りとする。

|

会社全体 |

売上100- 売上原価40= 粗利60- 経費50= 利益10 |

|---|

上表の損益構成を図解すると、下図の通りになる。

会社全体を構成する「本部・A事業部・B事業部」の各部門の損益状況は下表の通りとする。

|

本部 |

経費50 (本部+A事業部+B事業部) |

|---|---|

|

A事業部 |

売上60- 売上原価30= 粗利30 |

|

B事業部 |

売上40- 売上原価10= 粗利30 |

上表の損益状況を図解すると、下図の通りになる。

先の例と同様、会社全体の売上が100あり、最終的な利益が10あることは分かるが、各事業部の経費が本部に集約されたことで、各事業部の営業利益が全く分からなくなった。

たった少しの損益管理の手抜きが、各事業部の損益を不明にしてしまったのだ。

部門別損益管理が杜撰な会社の倒産リスク

前章で解説した通り、部門別損益管理が杜撰だと、どの事業部が儲かっているのか、儲かっていないのかが、全く分からなくなる。

この会社の経営者であれば、一体、何を考えるだろうか?

恐らく、売上の多いA事業部に経営資源を投入して、更なる売上拡大を図ろうとするだろうが、A事業部は、原価率と経費率の水準が高く利益率は0%である。

いくら売上を拡大しても、会社全体の利益は増えることはなく、むしろ、誤った経営資源の投入が原因で赤字に転落したり、倒産の危機に瀕するかも知れない。

これが杜撰な部門別損益管理の最たる倒産リスクになる。

会社の数字は、会社経営の道しるべとなる重要な情報だ。正しい会社の数字なしに、まともな経営など出来るものではないのだ。

伊藤のワンポイント

部門別の損益管理を正確に行わないと、利益の動きや現金の動きを見失い、会社経営が迷走します。この状態を放置し続けると、経営者の不安やミスが山積し、会社が倒産するのは時間の問題となります。部門別損益管理は安定経営の基本です。更に言えば、事業別だけでなく、商品別、担当者別の損益管理も必須です。

ピックアップ/pickup

おすすめ/recommend

経営のご相談/contact

全力で経営者様を支え、会社の繁栄を加速します!!!