棚卸が決算だけの会社は倒産リスクが高い|棚卸をしない会社の弊害とは?

棚卸が決算だけの会社は倒産リスクが高い。

なぜなら、棚卸をしないと、損益計算がいい加減になるからだ。

この記事では、棚卸をしない会社の倒産リスクと弊害について、詳しく解説する。

棚卸をしない会社は倒産リスクが高い

中小企業においては、棚卸(※1)が決算月(年1回)だけという会社も珍しくない。

しかし、毎月棚卸をしないと損益計算がいい加減になるので、必然的に倒産リスクが高まる。

例えば、毎月棚卸をしないと原価計算が不明瞭になるので、正しい会社の損益が見えなくなり、経営采配の失敗リスクが高まる。

また、棚卸を毎月しないと、在庫管理がいい加減になり易く、会社経営の足を引っ張る欠品や不良在庫等を生み出すリスクが高まる。

何れにしろ、毎月棚卸をしないと、会社経営に様々な弊害を及ぼし、業績悪化のリスクが高まる一方になる。

※1 棚卸とは月末時点の商品在庫数量に仕入単価を乗じて期末在庫商品の評価金額を算定すること

棚卸をしない弊害と倒産リスクとは?

中小企業にありがちな、棚卸をしない典型例を解説する。

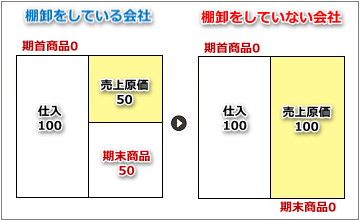

例えば、期首商品在庫が「0」、商品の仕入を「100」行い、その月に出荷販売された商品が「50」、期末商品在庫が「50」だった場合、売上原価の計算は下記の通りになる。

棚卸をしている会社:(期首在庫0+ 仕入100)- 期末在庫50= 売上原価50

棚卸をしていない会社:(期首在庫0+ 仕入100)- 期末在庫0= 売上原価100

下の図は、上記棚卸の計算結果を図解したものだ。

左側が棚卸をしている会社、右側が棚卸をしていない会社の損益構成になる。

棚卸をしている会社は、売れ残った期末商品50が原価から差し引かれ、その月の売上に応じた正しい売上原価が計算されている。

一方、棚卸をしていない会社は、売れ残った期末商品50が原価から差し引かれていないため、仕入100=売上原価100となり、その月の売上に応じた正しい売上原価の計算ができていない。

このように、棚卸する、棚卸しないの差で、売上原価に大きな差が生じるのだ。

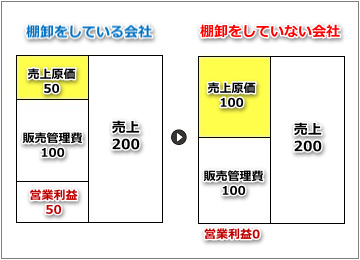

下の図は、上記例の損益例を図解したものである。

左側が棚卸をしている会社、右側が棚卸をしていない会社の損益構成になり、損益例の算定式は下表の通りになる。

|

棚卸をしている会社 |

売上200- (売上原価50+ 販売管理費100)= 営業利益50 |

|---|---|

|

棚卸をしていない会社 |

売上200- (売上原価100+ 販売管理費100)= 営業利益0 |

売上原価同様、棚卸する、棚卸しないの差で、営業利益にも大きな差が生じている。

また、下表のとおり、経営指標を比べても、大きな差が生じている。

|

棚卸をしている会社 |

棚卸をしていない会社 |

|---|---|

|

売上原価率 25% |

売上原価率 50% |

|

売上総利益率(粗利率) 75% |

売上総利益率(粗利率) 50% |

|

営業利益率 25% |

営業利益率 0% |

このように、毎月棚卸をしないと、会社の正しい損益状況が全く分からなくなる。

当然ながら、正しい会社の損益(数字)が分からなければ、経営課題を的確に捉えることはできず、成長発展のための正しい経営改善も不可能になる。つまり、毎月棚卸をしないと、まともな会社経営が出来なくなるのだ。

適正な棚卸が正しい経営判断を生み出す

会社の数字を無視した会社経営ほど危険なものはない。

なぜなら、根拠が脆弱な経営判断ほど、倒産リスクを高めるからだ。

数字の精度は倒産リスクを大きく左右するので、いかにして数字の精度を高め、その数字をいかにして継続的に観察することができるかが会社の明暗を分ける。

そのためにも、毎月の棚卸が不可欠になる。

棚卸作業の人的・時間的制約があるのであれば実地棚卸(※2)ではなく、帳簿棚卸(※3)でも構わないが、とにかく、棚卸は正しい会社経営の必須作業と思ってほしい。

※2 実地棚卸とは、実際に目視にて商品等の在庫数量を確認し、期末在庫商品の評価金額を算定すること

※3 帳簿棚卸とは、在庫管理表等の帳簿上で商品等の在庫数量を確認し、期末在庫商品の評価金額を算定すること

伊藤のワンポイント

棚卸を毎月しないと、売上原価の計算がいい加減になるので、粗利や営業利益のバラツキが大きくなります。こうなると、正しい利益水準を捉えるのが困難になり、然るべき利益目標や改善目標の設定ができなくなります。さらに、大きな経営課題を見落としやすくなりますので、倒産リスクも高まります。