粉飾決算の手口と事例|犯罪行為である粉飾決算が企業の倒産を早める

粉飾決算は他人を欺く犯罪行為である。

粉飾決算とは、会計用語の一つで、会社が不正な会計処理を行い、内容虚偽の財務諸表を作成すること、或いは、収支の偽装、虚偽の決算報告のことだ。

物事の表面や上辺を飾り立てたり、とりつくろうことを粉飾というが、粉飾決算とは、外部に対して実態とはかけ離れた嘘の決算内容を報告する犯罪行為なので、真っ当な会社経営を目指す経営者は、粉飾決算に手を出してはならない。

この記事では、粉飾決算の手口や動機から粉飾決算の具体的事例に至るまで、詳しく解説する。

粉飾決算とは?粉飾の動機は?

粉飾決算とは、不正な会計処理を行い、内容虚偽の財務諸表を作成すること、或いは、収支の偽装、虚偽の決算報告のことだ。

粉飾決算の動機は、上場企業であれば株価操作、経営責任の回避など等、中小企業では、助成金や銀行融資の受取り、事業承継時の株価操作など等、さまざまある。

冒頭の通り、粉飾決算は他人を欺くために行われる詐欺行為(犯罪行為)なので、いかなる動機があっても許されるものではない。

また、粉飾決算はその場しのぎの行為なので、一度手を染めると後戻りするのが非常に大変だ。

上場企業であれ中小企業であれ、経営者が交代すると簡単に発覚してしまう幼稚な詐欺行為でもある。

業績が悪い会社ほど多いのも粉飾決算の特徴で、粉飾決算が会社衰退のきっかけを作るといっても過言ではない。

粉飾決算の手口と事例は?

粉飾決算の典型的な手口は、決算書の意図的操作だ。

例えば、利益操作によって損益計算書の内容を粉飾して、実際の経営成績をより良く見せる手口、或いは、資産を過大計上したり、負債を簿外計上するなどして貸借対照表の内容を粉飾して、実際の財務状態をより良く見せる手口は典型例である。

また、二重帳簿を使った粉飾決算の手口も典型例である。決算書は、継続性のある経理処理のうえに作成されるので、粉飾決算に手を染める会社には、正しい経理処理の帳簿と粉飾決算用の経理処理の帳簿の二種類の帳簿が存在する。

なお、脱税等の目的で、利益をマイナス操作し損益計算書の内容を粉飾して、実際の経営成績をより悪く見せる手口を逆粉飾決算と呼ぶが、これも粉飾決算のよくある手口だ。

中小企業の粉飾決算の手口と事例はさまざまあるが、倒産企業に多い代表的な粉飾決算の手口と事例を更に詳しく解説する。

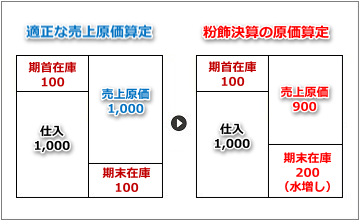

粉飾決算の手口と事例「在庫の水増し」

在庫の水増しは最も多い粉飾決算の手口だ。

例えば、期末在庫が100しかないにも関わらず、架空の在庫として100を水増して200とした場合、売上原価がマイナス100となり、その分、利益がプラス100になる。

このように、在庫の水増しは、利益の増額のために用いられる粉飾行為である。

下の図は、適正な売上原価の算定と、粉飾決算の原価算定を比較したものである。

ご覧の通り、粉飾決算を行った方は、在庫水増しの分だけ売上原価が100少なくなっている。

売上が2,000あったと仮定すると、双方の損益計算は下記の通りになる。

|

適正な売上原価算定 |

売上2,000-売上原価1,000-総経費900=営業利益100 |

|---|---|

|

粉飾決算の原価算定 |

売上2,000-売上原価900-総経費900=営業利益200 |

ご覧の通り、粉飾決算を行った方は、一時的に営業利益が100増加することになる。

そして、翌年に粉飾決算を解消した場合の、当初から適正な売上原価を算定していたケースと、前期に粉飾決算を行っていたケースの原価算定の比較は下図の通りである。

ご覧の通り、粉飾決算を行っていた方は、在庫水増しが解消された分、売上原価が100多くなっている。

前年同様、売上が2,000だった場合、双方の損益計算は下記通りになる。

|

適正な売上原価算定 |

売上2,000-売上原価1,000-総経費900=営業利益100 |

|---|---|

|

粉飾決算の原価算定 |

売上2,000-売上原価1,100-総経費900=営業利益0 |

ご覧の通り、翌年に粉飾が解消されると、営業利益が100減少する。

適正な処理と粉飾決算の処理の利益変動をまとめると下表の通りになる。

|

適正な処理を継続 |

1年目の営業利益100 ⇒ 2年目の営業利益100 |

|---|---|

|

粉飾を行い翌年解消 |

1年目の営業利益200 ⇒ 2年目の営業利益 0 (粉飾解消) |

|

粉飾決算を継続 |

1年目の営業利益200 ⇒ 2年目の営業利益100 (粉飾継続) |

これが「在庫水増し」の粉飾決算の事例である。

一般的には、一度粉飾決算に手を染めると、水増し在庫を抱えたまま翌年、翌々年、、、というように、永遠に粉飾を解消することが出来なくなってしまう。

過去の経験から言うと、倒産の危機に瀕するような会社の殆どで在庫水増しの形跡が残っている。

その場しのぎの経営では、一事が万事、何れ行き詰るのは明白だ。

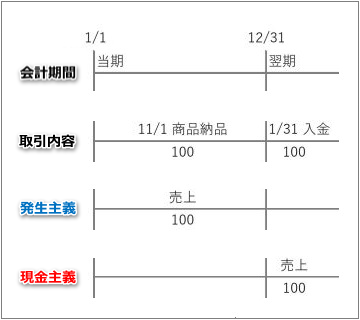

粉飾決算の手口と事例「売上の水増し」

売上(売掛金)の水増しも在庫の水増し同様、多く使われている粉飾決算の手口だ。

売上の会計処理は会社や業種によって様々ある。

例えば、売上の計上基準は、現金主義と発生主義の二つの基準がある。

現金主義とは会社に入金があった時点で売上を計上する主義のことで、発生主義とは商品等を納品して売上債権が発生した時点で売上を計上する主義のことである。

会社の会計期間は1年間と定められているので、どちらの主義を採用するかで、会社の売上は大きく変わってくる。

また、会計処理の原則は、会計期間途中で変更することができない。なぜなら、恣意的な会計処理(利益操作)ができてしまうからだ。

発生主義と現金主義の比較は下図の通りである。

商品が納品されて売上債権(売掛金、受取手形等)が発生した時点で売上計上されるのが「発生主義」で、現金の入金があった時点で売上計上されるのが「現金主義」である。

売上と同じ要領で、仕入や経費の会計処理も同様の仕組みになっている。

もしも、同一会計期間内で、発生主義と現金主義を織り交ぜて会計処理を行うと簡単に粉飾を行うことが可能になる。

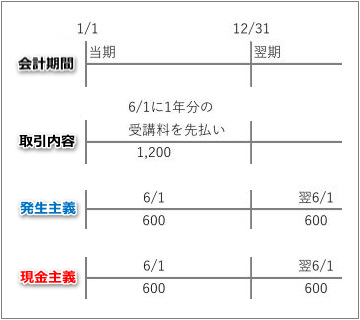

また、前受金を売上に計上する粉飾決算の手口もある。

例えば、塾サービスや雑誌定期購読サービス等、1年分のサービス料が事前に発生するケースがあるが、この場合は、会計期間中の売上と翌期会計期間の売上を分別する必要がある。

下図は、6/1に1年分の受講料1,200を先払いで受け取った場合の取引例を表したものである。

発生主義、現金主義ともに、適正な仕訳は下表の通りである。

『当期(取引発生年度)』

|

借方 |

貸方 |

|

|

発生主義 |

現金1,200 |

売上600 前受金600 |

|---|---|---|

|

現金主義 |

現金1,200 |

売上600 前受金600 |

『翌期』

|

借方 |

貸方 |

|

|

発生主義 |

前受金600 |

売上600 |

|---|---|---|

|

現金主義 |

前受金600 |

売上600 |

上記ケースで取引発生年度に1年分の売上を計上してしまうと、売上の水増しになり粉飾決算になってしまう。

売上(売掛金)の水増しは、倒産末期の会社がよく使う粉飾決算の手口だ。

粉飾決算の手口と事例「循環取引」

循環取引とは、主に子会社を使った売上水増しの粉飾手口である。

循環取引の仕組みは下記の通りである。

|

A社 ↓ |

A社がP社から P社の商品を1,000円で仕入 |

|---|---|

|

B社 ↓ |

A社からB社へ P社の商品を1,200円で転売(伝票のみ) |

|

C社 ↓ |

B社からC社へ P社の商品を1,400円で転売(伝票のみ) |

|

A社 ↓ |

C社からA社へ P社の商品を1,600円で転売(伝票のみ) |

|

Z社 |

A社からZ社へ P社の商品を2,000円で販売 |

A社の商品は動かず、伝票だけA社→B社→C社→A社と循環して一巡する。

A社は最終的にZ社にP社の商品を販売して取引が完了するが、本来であれば1,000円の利益が生み出せるはずが、A社→B社→C社→A社と循環取引を行ったため、然るべき利益▲400円を失っている。

一方でB社とC社は商品がないにも関わらず売上が水増しできたほか、+200円×2社の利益を確保することができている。

最終的な販売者がB社かC社であれば粉飾取引にはならないが、A社→B社→C社→A社と循環をしたのち、最終販売者がA社になっているので、循環取引が成立し、粉飾取引になる。

循環取引は、親会社の利益圧縮、親会社から子会社への利益還流や資金繰り支援の目的で行われることが多い粉飾決算の手口である。

粉飾決算の手口と事例「架空取引」

架空取引とは、主に子会社を使った売上水増しの粉飾手口である。

架空取引の仕組みは下記の通りである。

|

A社 |

B社と月額100万円の業務委託契約を締結した |

|---|---|

|

B社 |

A社から毎月100万円を受け取るが、業務委託内容の仕事は提供していない |

B社にとっては売上の水増しにあたり、粉飾取引になる。

架空取引は、循環取引同様、親会社の利益圧縮、親会社から子会社への利益還流や資金繰り支援の目的で行われることが多い粉飾手口である。

架空取引は実態がないので、非常に悪質な粉飾決算の手口だ。

粉飾決算の手口と事例「換金取引(逆粉飾)」

換金取引は、脱税等の目的で利益をマイナス操作し損益計算書の内容を粉飾して、実際の経営成績をより悪く見せる逆粉飾決算で、よく使われる手口である。

例えば、贈答の季節に会社の費用(接待交際費)で商品券を大量に購入して、こっそり現金化する手口、更に、その商品券をお客様に贈答せずに自己消費して領収書を二重取りする手口はよくあるケースである。

また、切手、或いは、新幹線や航空チケットといった換金性の高いものを購入して、現金化を繰り返す手口も、逆粉飾決算によくあるケースである。

粉飾決算のメリットは?

粉飾決算のメリットはひとつもない。

銀行を騙してつなぎ融資を強奪する、税務署を騙して税金を誤魔化す、投資家を騙して企業価値を取り繕う、など等、会社本位のメリットは一時的に生まれるかも知れないが、因果応報のごとく、悪事は必ず大きな罰となって返ってくる。

そもそも粉飾決算は立派な犯罪行為であり、長い目で見れば、悪事は必ず、身を亡ぼすのが世の習いである。

一時の欲得のために何のメリットもない粉飾決算に手を出すことは愚行でしかないのだ。

粉飾決算の罰則と法的責任

粉飾決算は犯罪行為である。

従って、粉飾決算に手を染めた会社、あるいは、粉飾決算を主導した会社経営者には相当の罰則が設けられており、民事上や刑事上の法的責任を問われることがある。

例えば、粉飾決算が明るみにでると、民事上は損害賠償請求の法的責任を問われることになる。

刑事上は様々な罰則が設けられており、一例を挙げると、詐欺罪(10年以下の懲役)、特別背任罪(10年以下の懲役又は1000万円以下の罰金、又はこれを併科)、違法配当罪(5年以下の懲役又は500万円以下の罰金、又はこれを併科)、計算書類等虚偽記載罪(100万円以下の過料)、有価証券報告書虚偽記載罪(10年以下の懲役又は1000万円以下の罰金、又はこれらの併科、法人には両罰規定として7億円以下の罰金)、財産状況書類等虚偽報告罪(3年以下の懲役若しくは300万円以下の罰金、又はこれらの併科)などの法的責任を問われることになる。

粉飾決算の見抜き方

粉飾決算の見抜き方は、さほど難しくない。

決算書をもとに、現場の状況を照合するだけで、大概の粉飾決算は見抜くことができる。

例えば、銀行の預貯金を照合する、現場の在庫を照合する、営業担当者と売上や取引実態を照合する、委託先企業を訪問する、など等、決算書と現場の実情を照合すれば、不自然な粉飾部分は大概発見することができる。

また、粉飾決算を見抜くうえで欠かせないことは、経営者自身が数字に強くなることだ。

経営者が数字に弱いと、決算書を正しく読み解くことすらできず、部下が主導した粉飾決算をいつまでたっても見抜くことができなくなるからだ。

粉飾決算は経営者の承認がなければできない!

粉飾決算は、基本的には経営者の承認がなければできない。

一時の利益を確保するため、という軽い気持ちで粉飾決算を承認する経営者も少なくないが、粉飾決算は立派な犯罪行為である。

粉飾決算に頼らずとも、あるがままの業績を正直に反映してこそ、経営者の誠実な姿勢が相手に伝わるものだが、粉飾決算に手を染める経営者は後を絶たない。

業績悪化の原因が特定されていて、将来の見通しが示せるのであれば、一時の業績悪化は取るに足らない事象であるにも拘わらずだ。

真っ当な会社経営を目指す経営者は、犯罪行為である粉飾決算を決して承認してはならない。

犯罪行為である粉飾決算が企業の倒産を早める

粉飾決算に手を染めると確実に企業の倒産時期が早まる。

犯罪行為が明るみに出れば即倒産危機に陥るし、粉飾に手を染めるほどに真の経営状況が分からなくなり、決断を誤るリスクが高まるからだ。

しかも、粉飾決算に一度手を染めると後戻りできなくなるので、本来の会社経営の目的を見失いがちになり、経営者の精神や言動が不安定になる。

また、粉飾決算と共に業績悪化が深刻になるほど、顧客や社員の幸せを顧みずに私欲に走る経営者がいるが、こうなると倒産は時間の問題となる。

伊藤のワンポイント

粉飾決算はその場しのぎの行為なので、一度手を染めると後戻りできなくなります。しかも、必ずいつかは明るみに出ます。明るみに出ると、場合によっては会社倒産、或いは、経営者追放という結末もあります。粉飾決算は犯罪行為です。会社経営に失敗したくない経営者は絶対に手を染めないでください。

ピックアップ/pickup

おすすめ/recommend

経営のご相談/contact

全力で経営者様を支え、会社の繁栄を加速します!!!