損益計算書の重要なチェックポイント|経営リスクは損益計算書に現れる

損益計算書とは、会社の業績状況を表す財務諸表のことである。

会社経営の成功は業績理解度で決まるといっても過言ではないので、経営者の損益計算書を読み解く力が、会社の明暗を分かつ重要な要素になる。

この記事では、損益計算書の重要なチェックポイントについて、詳しく解説する。

損益計算書の重要性

損益計算書とは、会社の業績状況を表す財務諸表のことだ。

中小企業経営者にとって、損益計算書は貸借対照表よりも馴染みがあると思うが、重要なチェックポイントを理解した上で、細部まで読解している経営者は決して多くない。

例えば、粗利までは把握しているが、営業利益や経常利益を見落としている経営者等は珍しくない。

損益計算書には未来の業績を左右する良い兆候も悪い兆候も全て表れるので、それらの兆候を早い段階でキャッチすることができれば、失敗の少ない経営采配が可能になる。

つまり、会社経営に失敗しないためには、損益計算書の理解が欠かせないのだ。

損益計算書のチェックポイント

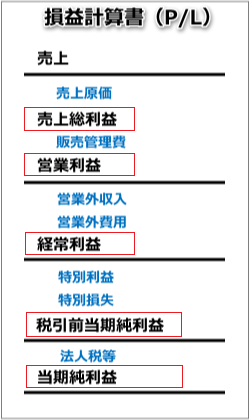

損益計算書の構成は下図の通りである。

損益計算書の重要なチェックポイントは、赤枠で囲っている5つの利益になるが、中でも「売上総利益・営業利益・経常利益」は最重要チェックポイントになる。

会社は利益がなくなると現金が減り、現金が底をつくと会社が倒産するので、常に、売上拡大よりも利益拡大を意識した方が、会社の衰退リスクが低くなる。

損益計算書の最重要チェックポイントである「売上総益利益・営業利益・経常利益」のチェック方法について、順を追って詳しく解説する。

売上総利益のチェックポイント

売上から売上原価(商品仕入・製造原価・外注費等)を差し引いた利益を「売上総利益」といい、略して、粗利益(あらりえき)ともいう。

そして、売上に占める売上総利益の構成比率を「売上総利益率」といい、略して、粗利率(あらりりつ)ともいう。

売上総利益は利益改善の目標指標として最も活用しやすく、事実、財務諸表が苦手な経営者であっても、粗利(粗利率)を活用している経営者はじつに多い。

損益計算書上の売上総利益と売上総利益率の計算式は下記の通りである。

売上総利益=売上-売上原価

売上総利益率=(売上総利益÷売上高)×100

例えば、売上原価1円のものを100円で販売すると、売上総利益は100円-1円=99円になる。そして、売上総利益率は(99円÷100円)×100=99%になる。

売上原価99円のものを100円で販売すると、売上総利益は100円-99円=1円になる。そして、売上総利益率は(1円÷100円)×100=1%になる。

両者を比べると、売上総利益率1%よりも99%の方が、商品の付加価値と利益金額が大きく、会社の収益力が高いということになる。

なお、売上総利益率は業界ごとに平均的な水準があるが、平均水準が夫々の会社に適した水準とは限らない。なぜなら、平均水準の母集団には悪い会社の実績が混入しているからだ。

決して業界の平均水準で満足せず、1%でも改善する地道な経営努力を続けることが、会社の収益力を高める秘訣になる。

また、売上総利益は事業活動を行うための販売管理費(経費)を賄う原資でもあるので、売上総利益を増やすほど、経費を賄う余裕が生まれ、衰退リスクが低くなる。

損益計算書の売上総利益は、会社の盛衰を決定付ける重要なチェックポイントだ。

【関連記事】売上総利益率の計算方法と適正水準

営業利益のチェックポイント

売上総利益から事業活動を行うための販売管理費(経費)を差し引いた利益を「営業利益」という。そして、売上に占める営業利益の構成比率のことを、売上高営業利益率という。

営業利益は会社の本業の損益(儲け)を表す指標なので、経営者だけでなく、金融機関等の第三者も重要視する、損益計算書の中でも最も重要なチェックポイントといっても過言ではない。

損益計算書上の営業利益と売上高営業利益率の計算式は下記の通りである。

営業利益=売上総利益-販売管理費

売上高営業利益率=(営業利益÷売上高)×100

例えば、売上が200円で、売上総利益が100円で販売管理費が10円であれば、営業利益は100円-10円=90円になる。この場合、営業利益率は、(90円÷200円)×100=45%になる。

売上が上例同様200円で、売上総利益が100円で販売管理費が90円であれば、営業利益は100円-90円=10円になる。この場合、営業利益率は、(10円÷200円)×100=5%になる。

両者を比べると、営業利益率5%よりも45%の方が、会社の収益力が高いということになる。

営業利益は経営者の能力(成績)を如実に表す重要な経営指標である。

経営者として高い評価を得るには、日頃から営業利益をチェックして、利益拡大のために何をすべきかを真剣に考えることが大切になる。

【関連記事】営業利益と営業利益率の計算方法と適正水準

経常利益のチェックポイント

営業利益から営業外収支を加減した利益を経常利益という。そして、売上に占める経常利益の構成比率のことを売上高経常利益率という。

経常利益の計算に関わる営業外収支とは「営業外収益」と「営業外費用」のことで、何れも、会社の本業以外の収入と費用が計上される。

例えば、営業外収益であれば銀行からの受取利息等、営業外費用であれば銀行に対する支払利息等が該当する。

損益計算書上の経常利益と売上高経常利益率の計算式は下記の通りである。

経常利益=(営業利益+営業外収益)-営業外費用

売上高経常利益率=(経常利益÷売上高)×100

例えば、売上が200円で、営業利益が100円で営業外収益が10円、営業外費用が20円であれば、経常利益は(100円+10円)-20円=90円になる。この場合、経常利益率は、(90円÷200円)×100=45%になる。

売上が上例同様200円で、営業利益が100円で営業外収益が10円、営業外費用が100円であれば、経常利益は(100円+10円)-100円=10円になる。この場合、経常利益率は、(10円÷200円)×100=5%になる。

両者を比べると、経常利益率5%よりも45%の方が、会社の収益力が高いということになる。

経常利益は、借金過多等、財務状況に問題を抱えると営業利益よりも悪化する。

また、営業利益同様に、経常利益も経営者の能力(成績)を如実に表す経営指標なので、損益計算書の経常利益も決して見逃せない重要なチェックポイントになる。

当期純利益のチェックポイント(参考)

最後に、損益計算書に表示されている残り2つの利益についても参考程度にチェックポイントを解説する。一つは「税引前当期純利益」、もう一つは「当期利益」である。それぞれのチェック要領は下記の通りである。

税引前当期純利益のチェックポイント

経常利益から特別収支を加減した利益を税引前当期純利益という。税引前当期純利益の計算に関わる特別収支とは「特別利益」と「特別損失」のことで、何れも、会社の本業以外の活動、且つ、経常性のない臨時収入・費用が計上される。

例えば、特別利益であれば固定資産売却益、有価証券売却益等が該当する。特別損失であれば、固定資産売却損、固定資産除却損、貸倒損失、有価証券売却損、商品廃棄損等が該当する。

税引前当期純利益の計算式は下記の通りである。

税引前当期純利益=(経常利益+特別利益)-特別損失

例えば、経常利益が100円で特別利益が10円、特別損失が60円であれば、税引前当期純利益は(100円+10円)-60円=50円になる。特別収支が生じた事業年度は、必ずチェックしなければならない利益である。

当期純利益のチェックポイント

税引前当期純利益から法人税等の支払金額を差し引いた利益を当期純利益という。会社が最終的に生み出した利益なので、重要な利益といえる。当期純利益の計算式は下記の通りである。

当期純利益=税引前当期純利益-法人税等

損益計算書の重要なチェックポイントは、上記で解説した3つの利益(売上総利益・営業利益・経常利益)である。

この3つの利益を意識した会社経営を心掛けると、自ずと収益性の高い骨太な経営体質に生まれ変わる。また、会社の衰退リスクもグッと低くなる。

会社経営に失敗しないために定期チェックを定着させて、利益重視の経営を心掛けてほしい。

伊藤のワンポイント

損益計算書に馴染みのある経営者は多いですが、営業利益までチェックしている経営者は意外と少ないです。営業利益のチェックがおざなりになると、組織全体の利益意識が低下し、ムダ・ムラや赤字商品や赤字取引が生まれやすくなります。主要な利益チェックを定着させて、現状改善を推進することが損益改善の正攻法です。