貸借対照表の重要なチェックポイント|経営リスクは貸借対照表に現れる

貸借対照表は、会社の資産状況を表す財務諸表である。

損益計算書が経営の収益性を表すのに対して、貸借対照表は経営の質を表す。

この記事では、貸借対照表の重要なチェックポイントについて、詳しく解説する。

貸借対照表の重要性

貸借対照表は、会社の資産状況と共に経営の質を表す財務諸表である。

例えば、100m走のタイムは損益計算書(今この瞬間の測定結果)に記録され、100m走を走るための練習過程や体力は、貸借対照表(過去から現在までの蓄積)に記録されるイメージだ。

貸借対照表は損益計算書に比べると、苦手意識を持っている経営者が少なくないが、貸借対照表のチェックポイントを抑えないと、会社経営の失敗リスクが高まる。

なぜなら、会社のお金の動きは、損益計算書ではなく、貸借対照表を見なければ分からないからだ。

会社はお金で始まり、お金で終わる。つまり、会社のお金がなくなると、会社が倒産する。

従って、会社経営を成功に導くためには、お金の動きが分かる貸借対照表をしっかり理解する必要があるのだ。

貸借対照表のチェックポイント

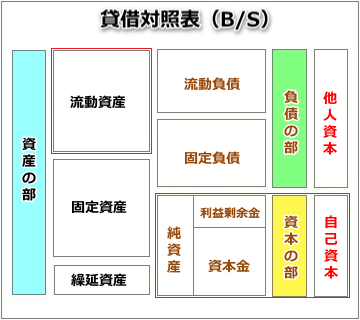

貸借対照表の構成は下図の通りである。

経営者が最低限理解すべき貸借対照表のチェックポイントは、赤枠で囲っている二つエリアである。

貸借対照表の重要なチェックポイントは「流動資産と純資産」で、この二つの増減を見れば、会社のお金の動きが簡単に把握できる。

繰り返すが、会社はお金がなくなると倒産するので、お金の動きを表わす流動資産と純資産が、貸借対照表の中で、最も重要なチェックポイントといっても過言ではない。

流動資産のチェックポイント

貸借対照表の最重要チェックポイントである「流動資産」のチェック方法を詳しく解説する。

流動資産とは、1年以内に現金化される資産のことで、現金、預金、売掛金、受取手形、有価証券等、流動性の高い資産が該当する。

流動資産の中でも「現金・預金」は最も換金性の高い資産なので、この現預金の増減は、経営者がチェックすべき最重要ポイントになる。

貸借対照表のなかの現金・預金の残高が増加傾向にある限り、会社が衰退することはそうそう起こり得ないが、貸借対照表上の現金・預金の増減チェックの計算式は下記の通りである。

現金・預金の増減=当月残高-前月残高

例えば、現金・預金の当月残高が110万円で、前月残高が100万円であれば、110万円-100万円=10万円の増加ということになる。

前月よりも当月残高が増加した場合は「良好(資金繰りが楽)」、逆に、前月よりも当月残高が減少した場合は「悪化(資金繰りが苦しい)」と判断できる。

ちなみに、貸借対照表の現金残高と損益計算書の利益金額は一致しない。なぜなら、現金商売以外の会社は、売上代金が遅れて入金されるからだ。

例えば、損益計算書上で売上100万円、営業利益が10万円の収益が上がっていたとしても、現金の入金がない限り、貸借対照表の現金残高は0円のままである。

10万円の営業利益=10万円の現金残高と勘違いして、10万円を使い込んだらどうなるだろうか?

当然ながら、借金をしない限り、資金繰りに窮してしまう。

黒字倒産(※1)の多くは、現金残高の見誤りが原因だ。現金の流れが損益計算書ではなく、貸借対照表でなければ分からないと云われる所以はココにある。

※1 黒字倒産とは、一時的に入金よりも出金額が上回り現金残高が底をつき支払不履行で倒産すること

【関連記事】必要運転資金の計算式と適正水準

純資産(資本の部)のチェックポイント

貸借対照表の最重要チェックポイントである「純資産」のチェック要領を詳しく解説する。

純資産は、自己資本で調達した資本金と利益剰余金の累計金額で構成されていて、資本の部ともいう。

資本金は増資や減資を行わない限り不変だが、利益剰余金の金額は損益計算書の当期純利益に応じて増減する。

純資産は会社の資本力を示す重要な経営指標なので、現預金の動き同様に、重要なチェックポイントになる。

貸借対照表上の純資産の増減チェックの計算式は下記の通りである。

純資産の増減=当月残高-前月残高

例えば、純資産の当月残高が110万円で、前月残高が100万円であれば、110万円-100万円=10万円の増加ということになる。

前月よりも当月残高が増加した場合は「良好(黒字経営)」、逆に、前月よりも当月残高が減少した場合は「悪化(赤字経営)」と判断できる。

赤字経営を続けていると会社経営が行き詰ってしまうので、貸借対照表の純資産は経営者が見逃してはならない重要なチェックポイントである。

なお、純資産が資本金を下回ると資本欠損、純資産がマイナスになると債務超過になり、会社は倒産状態に陥ってしまう。

【関連記事】自己資本比率の計算方法と適正水準

貸借対照表の重要なチェックポイントは「現金・預金」と「純資産」の二つのエリアになる。

損益計算書に加えて、貸借対照表の重要ポイントを読み解くことができれば、会社経営の失敗リスクは一段と低くなる。

伊藤のワンポイント

貸借対照表に苦手意識を持つ経営者は少なくありませんが、チェックポイントを超シンプルにしてしまえば難なく読み解けます。貸借対照表の中で重要なのは「現預金と純資産」の増減です。この二つの数字さえ毎月チェックしていれば、会社衰退のリスクを抑えることができます。