売上原価率の計算式と適正水準(目安)|コスト分析に用いる経営指標

売上原価とは、売上に占める原価(仕入等)のことで、売上に占める売上原価の構成比率のことを売上原価率という。

会社経営は、売上原価以上の値段で商品やサービスを販売することで初めて成立するので、売上原価ほど重要な経営指標はない。

この記事では、売上原価の基本概要から売上原価率の計算方法や売上原価率の目安、並びに、売上原価率の改善方法に至るまで、詳しく解説する。

売上原価とは?

売上原価は、仕入や外注費など販売管理費以外の経費のことだが、売上原価と売上原価率の把握なしに、まともな原価管理は絶対にできない。

また、会社経営は、原価以上の売値で販売することで初めて成り立つので、売上原価と売上原価率の把握は経営管理の要といっても過言ではない。

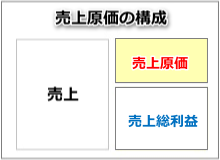

売上原価の構成イメージは下図の通りである。

売上に占める売上原価の構成比が小さいほど売上原価率も低くなり、売上原価率が低いほど、商品の付加価値と販売管理費を賄う収益源が大きくなる。

逆に、売上に占める売上原価の構成比が大きいほど売上原価率も高くなり、売上原価率が高いほど、商品の付加価値と販売管理費を賄う収益源が小さくなる。

売上原価率の計算方法

売上原価率の計算式は下記の通りである。

売上原価率の計算方法

売上原価率=(売上原価÷売上)×100

例えば、売上原価1億円、売上2億円の会社があった場合の売上原価率は、(1億円÷2億円)×100=50%となる。

商品を700円で仕入れて、その商品を1,000円で販売した場合の売上原価率は、(700÷1,000)×100=70%になる。

材料を300円で仕入れて、その材料をもとに作った料理を1,000円で提供した場合の売上原価率は、(300÷1,000)×100=30%になる。

売上原価率は、売上に占める売上原価の構成比率を表すので、売上原価率をモニタリングすると、会社の収益性やコスト構造を的確に分析することができる。

売上原価率の適正水準(目安)と改善方法

主要業界の売上原価率の適正水準(目安)と売上原価率の改善方法は下記の通りである。

売上原価率の適正水準(目安)

飲食業界 15%~25%

飲食業界の売上原価率は15%~25%が標準水準になる。稀に、売上原価率が25%以上の飲食店があるが、超高単価、或いは、顧客回転率が高くなければ成り立たない。飲食業界において売上原価率を下げるには、独自の材料調達ルートの確保が有効だ。また、スープストック等、調理に時間のかかる材料を外注化し、半完成品として店舗に導入する方法もトータルコストが下がるので有効である。

卸売業界 75~85%

卸売業界の売上原価率は75%~85%が標準水準になる。卸売業界は売上原価率の水準が非常に高い。従って、商品の保管効率や配送効率を工夫しないと高い収益が確保できない。

小売業界 50%~75%

小売業界の売上原価率は50%~75%が標準水準になる。通販会社は50%、百貨店・雑貨店は50~60%、スーパーマーケット等は65%~75%というように、顧客層や業態によって標準水準に幅がある。また、稀に、売上原価率が75%以上の小売店があるが、顧客回転率が高くなければ成り立たない。

小売業界において売上原価率を下げるには、独自商品の内製化が有効である。例えば、加工材料を仕入れて、オリジナルの餃子や饅頭等を社内製造し、売上原価率30~50%で販売できれば、お店全体の売上原価率を押し下げる効果が期待できる。

売上原価率の業種別の平均は?

売上原価率の業種別平均値はそれぞれの業界団体などが公開しているが、平均値を知ったところで経営に役立つことは何もない。

なぜなら、売上原価率の平均値は、少数の良い会社の実績を多数の悪い会社が足を引っ張る構図で計算されているからだ。

従って、平均値を目標指標に掲げて売上原価率の改善を推進しても、トップ企業に追いつくことはできず、まったく非効率な活動に陥る可能性もある。

売上原価率の改善は、独立独歩で1%ずつ確実に改善する姿勢が正攻法になる。

売上原価率の業界別の水準は?

売上原価率の適正水準は飲食業や小売業にはあるが、その他の業種業態には適正水準がない。

例えば、健康食品や化粧品等は、売上原価率が10%以下のものが数多くある。

この分野は、「身体に効く」、「痩せる」、「美しくなる」等々、科学的根拠がなくても、付加価値のイメージを膨らませることができれば、際限なく商品の値段を釣り上げることが出来る。

虚像で付加価値を高める手段は推奨しないが、競合他社に真似ができず、なお且つ、誠実な努力の元に作られた商品であれば、純粋に付加価値の高い商品といえるので、市場が許容する範囲内で、いくら高い値段をつけても問題はない。

極端なはなし、売上原価が1円であっても、世界一の商品であれば、世界一高くても構わないのだ。

当然ながら、売上原価と販売価格の差が大きくなるほど、売上原価率が低下し、会社の儲けが大きくなる。

付加価値の高い商品にも関わらず、一般市場の価格に合わせてしまい、然るべき利益を獲得できていない中小企業は少なくない。

付加価値の高い商品を元に高水準の利益体質が確立できれば、成長投資のサイクルが加速し、会社の優位性はどんどん高まる。

中小企業経営者は、自社商品の付加価値の高さと売上原価率が見合っているか否かを、時折り点検することも必要だ。

売上原価率を会社経営に活かすポイント

中小企業が、最小の売上原価で最大の売上を得るには、会社が提供する商品の付加価値を極限まで高める努力が欠かせない。

売上原価率を高めて(お金をかけて)、商品の付加価値を高めることは誰にでもできる。

最小の売上原価で最大の売上を得るオンリーワン商品を目指すのであれば、売上原価率をキープして(お金をかけず)、商品の付加価値を高める努力が必要だ。

つまり、付加価値を高めるための弛まぬ経営改善の継続と改善検証のための売上原価率のモニタリングが、最小の売上原価で最大の売上を獲得する秘訣になる。

伊藤のワンポイント

売上原価の管理が杜撰な会社は衰退します。赤字取引や赤字商品を生み出す元凶になるからです。会社を成長させるには、取引単位、商品単位レベルの売上原価の把握・分析が不可欠です。競合よりも低い売上原価で商品やサービスを提供することができれば競争優位性がグッと高まり、会社の成長が一段と加速します。

ピックアップ/pickup

おすすめ/recommend

経営のご相談/contact

全力で経営者様を支え、会社の繁栄を加速します!!!