数字に強い経営者はココが違う!!|経営と数字の密接な関係性

経営と数字は切っても切れない関係にある。

なぜなら、経営活動の結果は、すべて数字に集約されるからだ。

この記事では、数字に強い社長の数字の捉え方や思考、数字の活用法、経営と数字の関係性に至るまで、詳しく解説する。

数字を無視した経営は破たんする

会社経営は数字そのものといっても過言ではなく、経営者の数字力が、そのまま会社の業績に直結する。

従って、会社の数字を無視した経営を推し進めると、破たんリスクが著しく高まる。

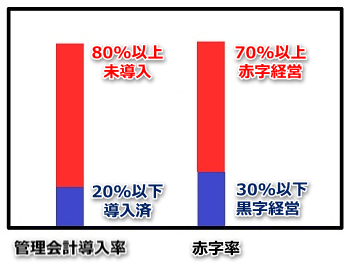

例えば、下のグラフは、会社の数字を経営に活用する管理会計導入率と赤字経営率を表したものだ。

ご覧の通り、中小企業の管理会計導入率と赤字経営率は相関関係がある。

このことからも、会社の数字が経営成績を左右する重要な要素であることが分かると思う。

会社の数字を無視した経営者は、目隠しをして車を運転しているドライバーのようなものである。

どんなに慣れた車、どんなに慣れた道であっても、目隠しで事故なく運転できるドライバーなどいないと思うが、会社経営も一緒だ。

どんなに慣れた商売、どんなに慣れた顧客や市場であっても、勘と経験だけで成功できる経営者などいるはずはなく、成功社長ほど数字力に長けている。

それでは一体、数字に強い経営者は、どのような思考で会社の数字を捉え、どのようにして会社の数字を経営に活かしているのだろうか?

数字に強い社長が意識している数字の考え方やポイントを、順を追って詳しく解説する。

数字に強い社長の「損得勘定」

数字に強い社長は、損得勘定が得意だ。

経営と数字を考えるうえで、損得勘定は欠かせないスキルになる。

数字に強い社長ほど損得勘定がうまく、巧みにお金をコントロールしている。

損得勘定の基本は「売上に対応する費用を的確に捉えて、手元に残る儲けの実態を掴む」ところにあり、真の利益を捉える技術こそが、損得勘定の基本になる。

この基本を疎かにすると会社経営はいとも簡単に行き詰る。なぜなら、利益は会社の存続を支える重要な要素だからだ。

ここで、損益勘定の得手不得手が表れやすい一例を紹介する。

損得勘定の一例

|

業態:前金商売(塾など) |

|

収入:1年分の売上150万円を前金で受取り (月額12.5万円) |

|

費用:毎月10万円発生 (年間120万円) |

このような前金商売の損得勘定で抑えるべきポイントは、受け取り時点の収入と売上がイコールにならないという原則である。

収入と売上がイコールにならないということは、現金収支と損得勘定が合致しないということだ。

収入発生月の各収支は下表の通りである。

|

現金収支(通帳上) |

収入150万円-費用10万円=現金残高140万円 |

|---|---|

|

損得勘定(経理上) |

売上12.5万円-費用10万円=利益2.5万円 (収入の残り137.5万円は前受金として資産に計上する) |

※儲けの実態:150万円-(10万円×12ヵ月)=30万円÷12ヵ月=2.5万円/月

収入発生月の現金収支は140万円のプラスだが、ひと月の損得勘定は2.5万円のプラスに過ぎない。

両者の金額差は137.5万円もあるが、儲けの実態はどちらも同じである。

損得勘定の実態が分かる月次決算書等を見ずに、現金残高しか分からない預金通帳ばかりをみて会社経営をすると、儲けの実態を誤るリスクが高まる。

当然ながら、大して儲けが出ていないにも関わらず手元の現金残高が沢山あるからといって先行きを考えずに浪費すると、時間が経つにつれて固定経費の支払いに困窮し、最後は経営に行き詰る。

数字に弱い経営者は、得てして損得勘定が苦手だが、このケースに似た中小企業の失敗事例は沢山あるので、損得勘定の基本を甘く見てはいけない。

数字に強い社長の「経営指標の活用」

数字に強い社長は、経営指標の活用が得意だ。

損得勘定同様、経営と数字を考える上で、経営指標の活用も欠かせないスキルになる。

数字に強い経営者ほど経営指標の活用が巧みだが、経営指標の活用メリットは現状と目標が明らかになる点にある。

何事もそうだが、現状(スタート)と目標(ゴール)が明らかになると、効率的に成果を出す事ができる。

ゴールの見える道のりとゴールの見えない道のりを比べた場合、どちらが歩きやすい道のりかは容易に想像がつくだろう。

安定経営に活用できる経営指標を以下に紹介する。

経営指標の活用例

売上総利益高経費率=(販売管理費÷売上総利益)×100

優良水準:80%~90%

売上総利益高経費率とは、売上総利益に占める販売管理費の構成比率のことだが、経費率の現状と目標が明確になれば、経営改善の効率が飛躍的に高まる。

また、毎月、経費率をモニタリングすることで、経営改善の成果を測定することができ、絶えず、改善施策を最適化できる。

このように、経営指標を活用するだけで、経営改善の成果が高まるだけでなく、業績悪化の予兆を事前に捉え、先手を打つことも可能になる。更に、経営実態が把握できるので、決断や判断ミスを抑えることもできる。

【関連記事】中小企業の改善事例・成功のポイント

経営と数字の密接な関係性

会社の経営と数字の関係性は無限に広がる。

一つひとつの数字から何を読み取り、その数字をどう経営に活かすのか?

数字の読み取り方ひとつ、数字の活かし方ひとつで将来の会社の業績は大きく変わる。

昨今は経済環境の多様化が加速しており、経験と勘だけでは乗り切れない経営判断が確実に増えている。

経営と数字の密接な関係性は今後も益々高まるだろう。

伊藤のワンポイント

経営と数字、そして数字力と業績は密接に関係していて、好調な会社の社長ほど数字を上手に活用しています。数字一辺倒の会社経営は危険ですが、決断の精度を高める為には数字が不可欠です。数字が苦手な経営者であっても、数字の重要性を理解している人は数字に強い参謀をつけて、数字を活用しています。

ピックアップ/pickup

おすすめ/recommend

経営のご相談/contact

全力で経営者様を支え、会社の繁栄を加速します!!!