経営者が知っておくべき決算と確定申告の流れ|決算と申告が分かれば税金が分かる

すべての法人には、決算書の作成と法人税の確定申告が義務付けられている。

確定申告の期日も決まっており、万が一、申請期日を過ぎると、様々な罰則を受けることになる。

この記事では、経営者が知っておくべき決算と確定申告の流れ、並びに、決算と確定申告の手続きについて、詳しく解説する。

決算と確定申告とは?

すべての法人は会計期間ごとに決算書を作成し、その決算期から2カ月以内に、法人税の確定申告を行わなければならない。

万が一、決算と確定申告を忘れると、税務調査が入り指摘納付額に対して加算税が課されたり、青色申告が取り消されたりと、諸々の罰則を受けることになる。

本来、支払う必要のない税金が発生することになるので、決算と確定申告をしないことで被るダメージは大きい。

また、重い税負担で支払いが滞ると、財産差し押さえといった法的手段で税金を強制徴収されるリスクも抱えることになる。

税金トラブルを未然に防ぐには、経営者が決算と確定申告の流れを理解することが欠かせないのだ。

決算と確定申告の流れ

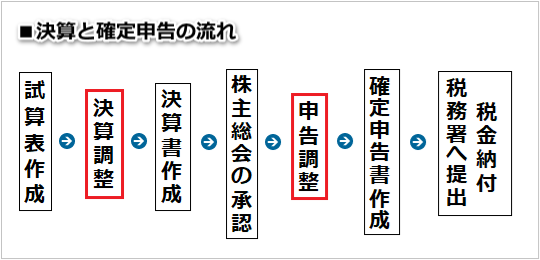

決算と確定申告の流れは概ね下図の通りになる。

事業活動でやり取りされるすべての金銭取引や権利義務は試算表に集計され「決算調整」を経て、決算書が作成される。

株主総会の承認を受けた決算内容は「申告調整」を経て、確定申告書が作成される。

そして、期限内に確定申告書を税務署へ提出し、税金を納税すると、決算と確定申告の一連の手続きがすべて完了する。

なお、決算と確定申告の手続きの中で特に注意が必要なのは上図の赤枠で囲っている「決算調整」と「申告調整」といわれる税務調整だ。

決算と確定申告の肝になる税務調整

会社の会計上(決算書)の利益と、法人税の計算上(確定申告)の課税所得の金額は一致しない。

なぜなら、会計と税務には、計算ルールに大きな違いがあるからだ。

例えば、会計上は役員報酬や接待交際費はいくら計上して問題ないが、税務上は役員報酬や接待交際費の計上に一定の制限が設けられていて、公平な税負担が担保されている。

つまり、税務ルールは、利益が出たからといって役員報酬を引き上げる、或いは、派手な接待交際費を繰り広げて利益を圧縮するといった、恣意的な利益操作を制限しているのだ。

また、税金を決定する課税所得は、確定した決算が計算のベースになるため、決算の作成がいい加減だと、ムダな税金が発生しやすくなる。

決算と確定申告はそれぞれ独立したものではなく、密接に関わり合っており、中でも税務調整の「決算調整」と「申告調整」は、税金(納税額)を左右する重要ポイントになる。

税務調整の重要ポイント「決算調整」

決算調整とは、会計期間における事業活動でやり取りされたすべての金銭取引や権利義務の計上と整合性を最終調整する会計処理のことである。

主な決算調整の内容、並びに、決算調整の実務チェックポイントは下記の通りである。

決算調整の主な内容

現金預金の残高確認、有価証券の評価、棚卸資産の数量確認と価額決定、売掛金・買掛金の照合、仮払金・借受金の整理、未収収益・未払費用・前受収益・前払費用の整理、減価償却資産・繰延資産の償却費の計算、引当金の計算、消費税の納付額計算、中小企業の特例会計基準に基づいた費用計算、など等

決算調整の主な実務チェックポイント

|

売上 |

計上時期及び計上金額は適正か? |

|---|---|

|

仕入 |

計上時期及び計上金額は適正か? |

|

棚卸資産 |

数量及び評価は適正か? |

|

人件費 |

勤務実態のないものが含まれていないか? |

|

役員報酬 |

損金算入が認められていないものが含まれていないか? |

|

費用計上 |

費用の中に事業活動に関係ないものが含まれていないか? |

|

資産計上 |

本来資産に計上すべきものが費用に含まれていないか? |

|

交際費 |

他の勘定科目に含まれていないか? |

|

貸倒損失 |

計上は妥当か? |

税務調整の重要ポイント「申告調整」

申告調整とは、確定申告書を作成する過程で、公平な税負担や種々の政策目的のために決算利益を調整する手続きのことである。

申告調整には、すべての会社が必ず調整しなければならない「必須的調整事項」と、会社の税負担が軽くなる調整が多い「任意的調整事項」のふたつがある。

主な申告調整の事項、並びに、申告調整の実務チェックポイントは下記の通りである。

申告調整の主な事項

必須的調整事項

減価償却費の超過額、引当金の繰入限度超過額又は取崩額、損金に算入されない役員報酬、寄附金、交際費等の損金不算入額、益金計上の還付金等、青色申告に係る繰越欠損金の損金算入、損金計上の法人税等、公正妥当な会計処理基準に合致していないもの、など等

任意的調整事項

受取配当金の益金不算入、所得税額控除、研究開発税制等の法人税額の特別控除、収用等による資産譲渡の場合の特別控除、など等

申告調整の主な実務チェックポイント

|

貸倒引当金 |

繰入超過額の調整は適正か? |

|---|---|

|

減価償却費 |

償却超過額の調整は適正か? |

|

接待交際費 |

接待交際費の調整は適正か? |

|

役員報酬 |

損金算入が認められていないものが含まれていないか? |

|

租税公課 |

法人税等損金の額に算入されていないものの調整は適正か? |