総資本回転率の計算式と適正水準(目安)|資本効率を計る経営指標

総資本回転率とは、資本効率の適正度合いを判定する経営指標のことだ。

具体的には、年間売上によって総資本が何回入れ替わったかを表す指標で、売上高(年商)を総資本(総資産)で除した値になる。

この記事では、総資本回転率の仕組みから総資本回転率の計算式と適正水準(目安)に至るまで、詳しく解説する。

総資本回転率|資本の回転とは?

総資本回転率とは、資本効率の適正度合いを判定する経営指標のことで、売上高(年商)を総資本(総資産)で除した値になる。

総資本回転率の計算対象になる資本とは、会社の事業活動の元手のことで、例えば、会社の設立時点の資本(元手)は資本金である資金、いわゆる現金しかない。

会社経営が始まると、資本金である現金が商品に姿を変え、商品が売れると商品が現金に変わり、再び、資本金に戻ってくる。

この資本→商品→現金→資本という一連のサイクルを「資本の回転」といい、資本の回転を通して獲得した年間売上によって総資本が何回入れ替わったかを表す指標が「総資本回転率」になる。

総資本回転率の仕組み

総資本回転率の仕組みが分かる具体例を挙げる。

例えば、自己資金(資本)100万円で設立した会社があったとする。会社が設立されて商取引が開始されるまでの貸借対照表の構成は下表の通りになる。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

現金 |

100万円 |

自己資本 |

100万円 |

この時点の自己資本比率は「(100万円÷100万円)×100=100%」になる。

次に、商品を50万円、信用取引(買掛金=他人資本)で購入すると、貸借対照表の構成は下表の通りになる。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

現金 |

50万円 |

他人資本(買掛金) |

50万円 |

|

商品 |

50万円 |

自己資本 |

50万円 |

この時点の自己資本比率は「(50万円÷100万円)×100=50%」となる。

最後に、商品を200万円で販売すると同時に買掛金50万円を支払うと、貸借対照表の構成は下表の通りとなる。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

現金 |

200万円 |

自己資本 |

200万円 |

100万円の資本が、資本→商品→現金→資本と回転した結果、資本が200万円に増額した。

これが資本回転の仕組みであり、少ない資本で大きな売上が獲得できるほど、資本効率の高い経営ができているということになる。つまり、資本効率の良し悪しを測定する指標が総資本回転率になる。

総資本回転率の計算構造

総資本回転率は、会社の総資本と年商を用いて計算する。

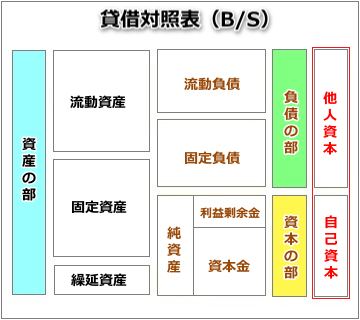

下図は、総資本の構成が分かる貸借対照表の構成図になる。

赤枠の部分が総資本(他人資本+自己資本)に相当する。

自己資本は全て自身で調達した資金(資本)なので返済義務がなく、他人資本は全て他人から調達した資金(資本)なので返済義務がある。

この自己資本と他人資本の合計が会社の総資本になり、この総資本が効率よく売上に転換されていれば、資本効率が高いということになる。

総資本回転率の計算式

総資本回転率の計算式は下記の通りである。

総資本回転率の計算式

総資本回転率(回)=売上高(年商)÷総資本

例えば、年商2億円、総資本が1.5億円の会社の場合、総資本回転率は、2億円÷1.5億円=1.33回転になる。

年商が1.5億円、総資本が2億円の会社の場合は、総資本回転率が、1.5億円÷2億円=0.75回転になる。

総資本回転率をモニタリングしていれば、資本効率の適正度合いの判定ができるので、総資本回転率が高ければ資本が効率的に売上に転換している、逆に総資本回転率が低ければ資本効率が落ちている、ということが分かる。

総資本回転率の適正水準(目安)

中小企業の総資本回転率の適正水準(目安)は下記の通りである。

総資本回転率の適正水準(目安)

1.3回転以上

総資本回転率が1.3回転以上であれば、優良水準である。資本効率が高く、不良性の資産も殆どない健全な資本環境といえる。

1.0~1.2回転

総資本回転率が1.0~1.2回転の範囲内に収まっていれば、標準水準である。

0.8~0.9回転

総資本回転率が0.8~0.9回転の範囲内に収まっていれば、要改善である。

0.7回転以下

総資本回転率が0.7回転以下であれば、投じた資本の割に売上が伸びていない。或いは、資産の中に、遊休資産、不良性の売掛金、水増し在庫、など等といった不良性の資産が含まれている可能性が高い。

総資本回転率は、設備投資が多い業種業態と少ない業種業態では適正水準に差が生じるので、上記適正水準に合致しない場合は、総資本回転率の推移を定点観測(※1)することをお薦めする。

※1 定点観測とは、同じ方法(定点)で継続的にある一定の項目を観察し、以前のものと比較してその差異を分析することである

伊藤のワンポイント

総資本回転率は、主に設備投資の多い資本集約型の産業が重要視すべき経営指標です。また、総資本にリース残高などの簿外債務を加算すると、より実態に近い数値が計算できます。なお、総資本回転率が適正水準であっても、負債比率や固定比率が悪化していると会社経営に失敗しますので、十分注意してください。