中小企業の経営指標一覧表|儲かる会社経営は経営指標の活用にある

経営指標とは、経営の目標になり得るひとつの基準のことだ。

中小企業の会社経営において、あるべき将来の目標を明確に照らす経営指標は大変有効に機能する。

この記事では、経営指標の基本概要と機能、並びに、中小企業の会社経営に活用できる経営指標一覧表について、詳しく解説する。

経営指標の活用が盛衰を分かつ

経営指標の活用が、企業の盛衰を分かつ。

例えば、経営指標は会社経営の目標基準になり得るが、目標がある会社と、目標がない会社を比べた場合、将来が明るいのは目標のある会社になる。

残念ながら、経営指標を有効活用している中小企業の数は意外と多くない。

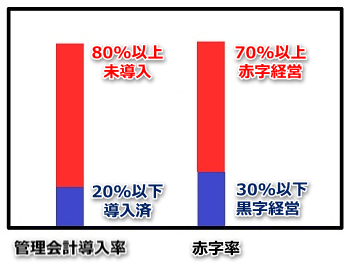

下のグラフは経営指標を運用する管理会計の導入率と赤字率を示したものである。

ご覧の通り、中小企業の80%は経営指標の活用に無頓着で、しかも、中小企業の管理会計導入率と赤字率は相関がとれている。

つまり、黒字経営と赤字経営を分かつ根本原因は、経営指標の活用次第ともいえるのだ。

なぜ経営指標が必要なのか?

なぜ、中小企業に経営指標が必要なのか?

その答えは、経営指標を有効活用すると、経営判断の根拠が充実し、会社経営の失敗リスクが低下するからだ。

根拠のない経営判断ほど怖いものはなく、例えれば、目隠しをして、自動車を運転しているようなものだ。

根拠のない経営判断を繰り返していると、会社は間違いなく衰退するので、判断根拠のベースを形成する経営指標ほど重要なものはない。

例えば、経営指標の分析に用いる主なデータは財務諸表に記載されている会社の数字になるが、経営指標を用いて会社の数字を分析・整理するほど経営判断の根拠が充実し、様々な局面において自信を持って経営判断を下せるようになる。

また、経営指標は、経営の良し悪しを判定する確固たる基準にもなり得るので、会社の成長スピードも格段に早まる。

中小企業の経営指標一覧表

最後に中小企業が有効活用すべき経営指標を、以下の一覧表で分かりやすく紹介する。それぞれの経営指標の意味と機能を理解し、会社経営に有効活用してほしい。

経営指標一覧表(貸借対照表編)

以下は貸借対照表を用いて分析する経営指標の一覧である。実際の会社の数字を分析してみて経営の正否を分析してみてほしい。

現金・預金

貸借対照表の資産項目である。会社はお金で始まりお金で終わる。つまり、お金が無くなると死(倒産)が訪れるという事だ。「現金・預金」残高は常に増加傾向が望ましい。最低でも横ばいをキープしたい。

純資産

貸借対照表の純資産項目である。純資産とは、会社の総資産から総負債を差し引いた純粋な資産価値のことである。中小企業の場合は会社の売買価値と考えても差し支えない。「純資産」残高は常に増加傾向が望ましい。最低でも横ばいをキープしたい。

当座比率

当座比率は会社の支払能力を示す経営指標である。当座比率は、1年以内に現金化される流動資産の中でも換金性の高い現金、売掛金、受取手形等の当座資産と1年以内に支払期限が到来する流動負債を用いて算出する。優良水準は120%である。

当座比率=(当座資産÷流動負債)×100

流動比率

流動比率は会社の支払能力を示す経営指標である。流動比率は、1年以内に現金化される流動資産と1年以内に支払期限が到来する流動負債を用いて算出する。優良水準は150%以上である。

流動比率=(流動資産÷流動負債)×100

固定比率

固定比率は購入した固定資産が自己資金でどの程度まかなわれているかを示す経営指標である。固定比率が小さければ自己資本の占める割合が大きく、固定比率が大きければ自己資本の占める割合が小さいということになる。優良水準は100%以下である。

固定比率=(固定資産÷自己資本)×100

負債比率

負債比率は返済義務のない自己資本と返済義務のある負債である他人資本のバランスを示す経営指標である。負債比率が小さければ返済余力が高く、負債比率が大きければ返済余力が低いということになる。優良水準は100%以下である。

負債比率=(負債÷自己資本)×100

自己資本比率

自己資本比率は会社の総資本(負債の部+資本の部の合計)に占める自己資本の構成比率のことで、会社の資本力や安定経営の度合を示す経営指標である。優良水準は50%以上である。

自己資本比率=〔自己資本(純資産)÷総資本(負債の部+資本の部の合計)〕×100

経営指標一覧表(損益計算書編)

以下は損益計算書を用いて分析する経営指標の一覧である。実際の会社の数字を分析してみて経営の正否を分析してみてほしい。

売上

損益計算書の収益項目で、商品やサービスの対価として受け取る会社の収入である。「売上」は増加傾向~横ばい維持が望ましい。

売上原価

損益計算書の支出項目で、売上に対応する仕入等の支出である。少ない売上原価で大きな売上を作ることが儲かる経営の原則だ。

売上総利益

損益計算書の収益項目で、売上から売上原価を差し引いた会社の収入である。売上総利益のことを「粗利(あらり)」ともいう。売上総利益が多いほど販売管理費(経費)を賄う余力が大きくなる。

販売管理費

損益計算書の支出項目で、売上に対応する経費の支出である。売上原価同様、少ない経費で大きな売上を作ることが儲かる経営の原則だ。

営業利益

損益計算書の収益項目で、売上総利益から販売管理費を差し引いた会社の収入である。営業利益は本業の儲けを示す重要な経営指標だ。営業利益がプラスであれば黒字経営で、マイナスは赤字経営になる。常にプラスが絶対条件である。また、営業利益は中小企業が最も重要視すべき利益指標でもある。

売上総利益率

売上総利益率は、売上に占める売上総利益の構成比のことで、会社の収益性を示す経営指標である。粗利率(あらりりつ)ともいう。売上に占める売上総利益の構成比が高ければ高いほど、商品、またはサービスの付加価値が高いといえる。

売上総利益率=(売上総利益÷売上)×100

売上原価率

売上原価率は、売上に占める売上原価の構成比のことで、会社の収益性を示す経営指標である。売上に占める売上原価の構成比が小さければ小さいほど、商品、またはサービスの付加価値が高いといえる。

売上原価率=(売上原価÷売上)×100

売上成長率

売上成長率は、会社の売上がどの程度成長したかを示す経営指標である。売上成長率をみれば会社の将来性が見えてくる。また、会社の売上成長率の適正具合が判定できれば現時点の立ち位置が分かり、今後の対策を立てやすくなる。優良水準は6~20%の範囲内である。

売上成長率(単年成長率)=〔(当期売上高-前期売上高)÷前期売上高〕×100

売上総利益高営業利益率

売上総利益高営業利益率は、売上総利益に占める営業利益の構成比率のことで、どんな業種業態にも共通して使える適正な利益目標を示す経営指標である。売上総利益に占める営業利益が大きければ大きいほど収益性が高いといえる。優良水準は11~20%の範囲内である。

売上総利益高営業利益率=(営業利益÷売上総利益)×100

労働分配率

労働分配率は、会社の分配可能な収益である売上総利益が、どの程度労働の対価(人件費)に支払われているかを示す経営指標である。労働分配率の高い会社は沢山の労働力を要する人的投下が大きい労働集約型の企業で、労働分配率の低い会社は少ない労働力で済む人的投下の小さい資本集約型の企業といえる。

労働分配率=(人件費÷売上総利益)×100

付加価値

付加価値は会社の収益性を計る経営指標である。付加価値は、ある「モノ」が有している価値と、それを生み出す元となった「モノ」の価値との差のことである。一般的には、付加価値の金額が大きいほど、社員の給与水準と会社の利益水準が高い傾向にある。

付加価値=総人件費+営業利益

1人1時間当たりの付加価値

1人1時間当たりの付加価値とは1人の社員が1時間働いて生み出す会社の付加価値のことである。社員1人1時間当たりの付加価値は、会社の収益性と労働生産性を示す経営指標で、中小企業が最も勝つようしたい経営指標である。

1人1時間当たりの付加価値=付加価値÷総労働時間

損益分岐点売上高

損益分岐点売上高とは、損失が出るか利益が出るかの境目、つまり会社の採算ラインを示す経営指標である。損益分岐点売上高が経営者の頭の中に入っていれば、よほどのことがない限り、経営を誤ることはない。

損益分岐点売上高=固定費÷(1-売上高変動比率)

借入限度額

借入限度額は返済能力の安全性を計る経営指標で、会社が銀行借入を検討する際に活用する経営指標である。

借入限度額=過去3年分の経常利益の平均×50%×”5~10”

在庫回転率

在庫回転率は、商品が効率よく売上に転換されているかを計る経営指標である。在庫回転率は、主に、製造業、小売業、卸売業で重要視する経営指標の一つである。在庫回転率が高いほど、効率よく商品が販売されているということになる。

在庫回転率(回)=〔年間売上高÷(商品在庫数×商品売価

伊藤のワンポイント

経営指標を活用する会計手法を管理会計と云いますが、管理会計ほど会社経営に役立つツールはありません。現状分析、将来予測、計画検証、など等、あらゆる経営管理の精度が飛躍的に高まるからです。できる社長ほど独自の経営指標を活用していますが、まずはここで紹介した基本の経営指標を活用してみてください。