管理会計を活用した経営改善手法|経営のプロが教える管理会計の実践方法

中小企業は、経営改善なくして存続はない。

なぜなら、資本力や経営資源に乏しい中小企業が経営改善を怠ると、いとも簡単に事業価値が陳腐化し、市場競争からはじき出されるからだ。

この記事では、管理会計を活用した経営改善手法について、詳しく解説する。

管理会計は経営改善の必須ツール

中小企業が経営改善を正しく遂行するうえで、まず抑えるべき手法は「管理会計」になる。

管理会計は四則演算(加減乗除・+-×÷)の世界なので、簿記や会計の知識がゼロであっても習得・運用することができる。

管理会計は即日活用でき極めて手軽だが、とても重要なツールだ。

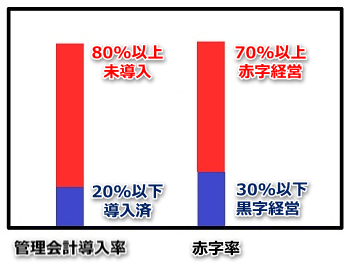

わたしは経験上、「管理会計の導入無くして中小企業の発展はない」とまで思っているが、意外とその導入率は低く、それは中小企業の経営状況と相関関係にあるようだ。

約7割の赤字経営の中小企業の中には、高い技術やサービスなど他に誇れる強みをもった会社もあるだろう。

けれども、1つの強みだけで簡単に生き残れるほど現実は甘くない。

強みを活かす経営改善が必要だし、弱みを放置することでせっかくの強みを台無しにしているかも知れない。

また、「うちには会社の強みなんか無いから赤字経営からは抜け出せない」と嘆く中小企業経営者がいるが、やるべきことは弱みを潰す経営改善を実行していくことからだ。

ある日突然、天から会社の強みが降ってくることは無いのだから。

管理会計は会社の経営実態を数字化し詳しく解析できるので、現状認識と未来予測の精度を飛躍的に高める働きがある。

つまり、会社の弱みが何で、どの程度なのかが解り、経営改善に活かせる課題や指標をより具体的に作りやすくなるということだ。

管理会計が経営改善を支える

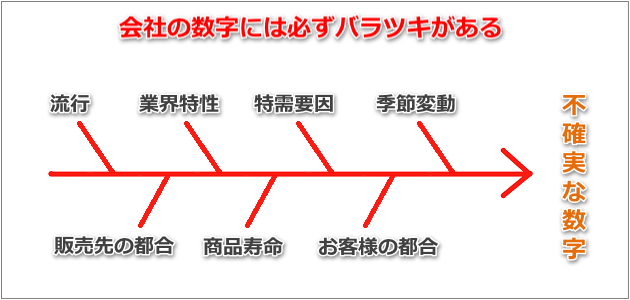

管理会計は、どんなに複雑で多種多様な構成の会社の数字でもデータ化することができる。

当然ながら、会社の数字(売上・経費・利益など)は毎月同じではない。

社内の部門や商品によっても違うし、業界特性、季節変動、特需要因、取引先の都合などが複雑に絡み合っているので、バラツキがあって当たり前であり、そのデータ量は膨大になる。

管理会計はそれらのバラツキのあるビッグデータを一元管理し、有効なデータに変換する。

会社の全体像を把握するうえで、これほど有益なツールはない。

そして、管理会計から出される正しい現状を認識したうえで経営改善に取り組み、正しい未来予測から経営改善の修正点を読み取る。

この繰り返しこそが、効果的な経営改善を後押しする、正しいスパイラルを生み出すのだ。

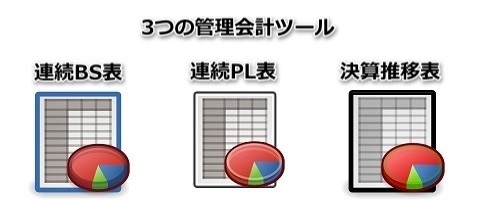

経営改善に必須の管理会計ツール

これから紹介する3つの管理会計ツールは、私が実際に経営指導先の中小企業にのみ提供してきた独自の管理会計ツールで効果は実証済みである。

この3つの管理会計ツールさえ導入されていれば、正しい経営改善を一層推し進めると共に、会社経営の失敗リスクを格段に抑えることができる。それぞれの機能と効果は下表の通りである。

管理会計ツールの機能と効果

|

連続BS表 |

連続PL表 |

決算推移表 |

|

|---|---|---|---|

|

根拠資料 |

月次B/S |

月次P/L |

決算書(B/S・P/L) |

|

集計頻度 |

月1回 |

月1回 |

年1回 |

|

集計範囲 |

資産集計 |

損益集計 |

決算集計 |

|

診断機能 |

適正診断 |

適正診断・未来予測 |

適正診断・未来予測 |

|

目標/課題 |

安全性 |

収益性 |

安全性と収益性 |

※B/S・・・貸借対照表 P/L・・・損益計算書

連続BS表とは?

連続BS表とは、貸借対照表の各項目の連続推移を月単位で集計する管理会計ツールである。

資産、負債、純資産の残高金額と共に、会社の安全性を判定する当座比率や自己資本比率等の推移がモニタリングできる。

月単位で会社の安全性が分かるので、小さな変化を早期発見することができる。

作表するうえでの根拠資料は月次決算書(試算表:貸借対照表)になる。そして、会社の安全性を判定する各経営指標の優良水準が目標数値になる。

運用のポイントは、「現金・預金の合計残高」と「純資産残高」を常にチェックすることだ。

この二つの指標が増加傾向にあれば会社経営は盤石になる。逆に、この二つの指標が減少傾向にあれば経営が悪化しているということなので、抜本的な経営改善が必要になる。

貸借対照表に苦手意識を持つ経営者は少なくないが、連続BS表を運用すると現金預金や純資産の増減、或いは、当座比率や自己資本比率といった会社の安全性を示す経営指標の変化を簡単に理解できるようになる。

つまり、この管理会計ツールを導入すると、貸借対照表の理解度がグッと高まるのだ。

連続PL表とは?

連続PL表とは、損益計算書の各項目の連続推移を月単位と年単位で集計する管理会計ツールである。

売上、原価、経費、利益の金額と共に、会社の収益性を判定する売上成長率、売上総利益高営業利益率等の推移がモニタリングできる。

月単位で会社の収益性が分かるので、小さな変化を早期発見することができる。

作表するうえでの根拠資料は月次決算書(試算表:損益計算書)になる。そして、会社の収益性を判定する各経営指標の優良水準が目標数値になる。

連続PL表は単月推移と年計推移のふたつの表で構成される。

年計推移は12ヵ月合計の年計金額なので季節変動や特需要因等が全て解消されていて、業績推移を明確に捉えることができる。

視覚的に年計の業績推移を把握できるので、数字が苦手な経営者でも会社の数字を深く理解することができる。

連続PL表は、将来の業績予測に欠かせない管理会計ツールでもある。

例えば、当月を起点に前年同月よりも経営成績が上回っている以上は、年計業績が落ち込むことはない。逆に、当月を起点に前年同月よりも経営成績が下回ると、年計業績が落ち込むことになる。

将来予測の具体例を挙げると、「この先半年間は、前年並みの経営成績をキープするだろう」という見通しであれば、この先半年間は年計業績が落ち込む可能性が低いということが具体的数字と共に分かる。

連続PL表は正しい現状認識と正しい未来予測を可能にする管理会計ツールなので、事前に然るべき経営改善の手を打つために欠かせないツールでもある。

運用のポイントは、「売上」と「営業利益」の金額を常にチェックすることだ。

この二つの指標が増加傾向にあれば会社経営は盤石になる。逆に、この二つの指標が減少傾向にあれば経営が悪化しているということなので、抜本的な経営改善が必要になる。

損益計算書には馴染みのある経営者が多いと思うが、営業利益までしっかり把握している経営者は多くない。

連続PL表を運用すると売上や営業利益の増減や売上総利益高営業利益率など会社の収益性を示す経営指標の変化を簡単に理解できるようになる。この管理会計ツールなくして経営の成功はあり得ない、といっても過言ではない。

決算推移表とは?

決算推移表とは、決算書の連続推移を集計する管理会計ツールである。

決算時点の資産状況と損益状況と共に、会社の安全性、収益性のモニタリングできる。

作表するうえでの根拠資料は決算書(確定決算)になる。

決算推移表は1年間の業績結果と会社の成長度合いが把握できるので、経営の総括資料(経営者の成績表)として活用できる。

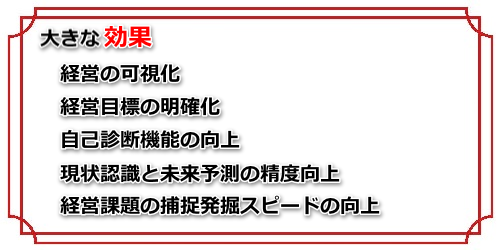

3つの管理会計ツールの優れた効果

3つの管理会計ツールを運用すると、月単位、年単位の会社の成績をオンタイムでモニタリングすることが可能になるだけでなく、精度の高い未来予測も可能になる。

精度の高い未来予測ほど会社経営に役立つ効果はない。

なぜなら、現状から正しい未来を予測することができれば、事前にあらゆる対策を講じることが可能になるからだ。

多くの中小企業は未来の業績を予測する確かな術を持っていない。

☑単月比較で一喜一憂する経営者

☑1年ごとの決算比較で業績を確認する経営者

☑未来の業績を予測せずに勘と経験に頼った経営を続けた結果、ある日突然、資金繰りに苦しみ始める経営者...

倒産の危機に瀕する中小企業には“助けを求める1年前に既にデットライン(倒産状態)を超えている”という共通の特徴がある。

つまり、1年前に然るべき手を講ずることができていれば倒産の危機に瀕することはなかったという事だ。

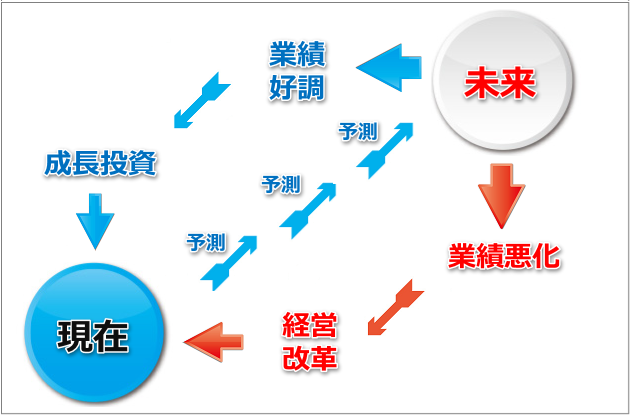

精度の高い未来予測が可能になれば、業績好調の見通しをもとに積極投資の検討を、或いは、業績悪化の見通しをもとに経営改革の検討をというように、将来の経営状況に合わせた対策を、事前に講ずることができる。

また、正しい未来予測をもとにした経営改善のサイクルが早まれば早まるほど、会社の衰退リスクは小さく済む。

確かな経営改善を推し進めるうえで、管理会計は欠かせないツールなのだ。

伊藤のワンポイント

経営改善を推進するうえで管理会計の運用は必須です。課題発掘に役立つだけでなく、検証の精度も飛躍的に高まるからです。事業活動の結果は全て数字に表れるので、数字から異変を読み取る管理会計の運用なくして、効率的かつ効果的に経営改善を推進するのは困難です。成功企業ほど管理会計を活用しています。