当座比率の計算式と適正水準|資金ショートを防ぐための超重要指標

当座比率とは、会社の支払能力を示す経営指標のひとつだ。

当座比率は、1年以内に現金化される流動資産の中でも換金性の高い現金、売掛金、受取手形等の当座資産と、1年以内に支払期限が到来する流動負債を用いて計算する。

当座資産よりも流動負債が大きく下回っていれば支払能力が高く、当座資産よりも流動負債が大きく上回っていれば支払能力が低いと判断できる。この記事では、当座比率の計算式と適正水準(目安)について、詳しく解説する。

【この記事の目次】

当座比率の計算式

当座比率の計算式は下記の通りだ。

当座比率の計算式

当座比率=(当座資産÷流動負債)×100

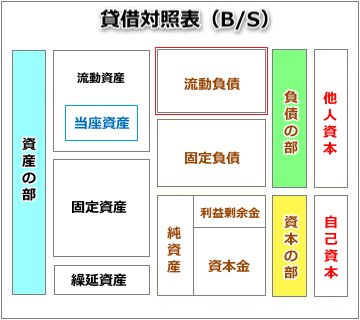

下図は貸借対照表の「当座資産」と「流動負債」を示したものである。

青枠が「当座資産」、赤枠が「流動負債」で、当座比率は、1年以内に現金化される流動資産の中でも換金性の高い現金、売掛金、受取手形等の当座資産と、1年以内に支払期限が到来する流動負債を用いて計算する。

当座資産よりも流動負債が大きく下回っていれば支払能力が高く、当座資産よりも流動負債が大きく上回っていれば支払能力が低いと判断できる。

当座資産とは?

当座資産とは、

1年以内に現金化される流動資産の中でも換金性の高い現金、売掛金、受取手形等の資産のことだ。

従って、当座比率の計算に用いる当座資産には、換金性の低い棚卸資産や仕掛品などは含まれない。当座資産の詳しい分類は下表の通りである。

|

流動資産の項目 |

流動資産 |

当座資産 |

|---|---|---|

|

現金・預金 |

○ |

○ |

|

売掛金 |

○ |

○ |

|

受取手形 |

○ |

○ |

|

有価証券 |

○ |

○ |

|

棚卸資産 |

○ |

× |

|

仕掛品 |

○ |

× |

|

その他の流動資産 |

○ |

× |

当座比率の計算例

当座比率の計算例を紹介する

例えば、当座資産が120万円で、流動負債が100万円であれば、当座比率は、(120万円÷100万円)×100=120%となる。

この場合、1年以内に支払期限が到来する流動負債に対して120%の当座資産が手元にあるので、支払能力に余裕があることが分かる。

金額を逆にして、当座資産が100万円で、流動負債が120万円であれば、当座比率は、(100万円÷120万円)×100=83.33%となる。

この場合、1年以内に支払期限が到来する流動負債に対して83.33%の当座資産しか手元にないので、支払能力に余裕がないことが分かる。このように、当座比率は会社の支払能力を判定する際に有効活用できる。

当座比率の適正水準(目安)

中小企業の当座比率の適正水準(目安)は下記の通りだ。

当座比率の適正水準(目安)

120%以上

当座比率が120%以上であれば優良水準である。

90%~119%

当座比率が90%~119%の範囲であれば安全水準である。

70%~89%

当座比率が70%~89%の範囲であれば改善の余地がある。

69%以下

当座比率が69%以下であれば、危険水準である。一般的に、当座比率が69%以下だと、資金繰りに影響が出始める。また、外部からの会社の心証が悪くなる。例えば、銀行融資や助成金の交渉に影響が出る場合がある。

当座比率を会社経営に活かすポイント

当座比率は会社の支払能力の判定に活用できる実用性の高い経営指標である。

支払能力の安全性を示す点においては、流動比率より当座比率の方が格段に正確である。

業種業態によって適正指標に幅があるが、中小企業の支払能力を計る経営指標としては大いに活用できる。

経営指標のなかには、当座比率のように幅広い業種業態に有効活用できる指標がある一方で、流動比率のように特定の業種業態にしか有効活用できない指標がある。

当然ながら、数多に存在する経営指標の中から、自分の会社に有効活用できる経営指標を選別する能力に劣っていると、数字に振り回される結果を招きかねない。

「数字に強い社長」と「数字に弱い社長」の差は、このような部分にも表れてくる。なお、当座比率を上げるには次のポイントを意識した経営を行うことが大切だ。

☑資金繰りを改善する

☑営業利益率を高める

☑キャッシュフローを重視する

何れも経営者の意識ひとつで容易に改善できる。

伊藤のワンポイント

当座比率は換金性の高い流動資産とすべての流動負債を元に計算する指標です。会社は、お金が無くなると倒産するので、支払能力を正確に表す当座比率は、超重要指標といって過言ではありません。資金繰りやキャッシュフローの改善を助ける基準指標にもなり得るので、日常的に活用してください。