決算とは何か?|会社決算の仕組みと決算書の作成ルールを徹底解説

会社の決算とは、会社の会計期間末に取引勘定記録をもとに収入と支出を計算し、保有資産残高と利益を確定させ、経営成績を明らかにする一連の手続きのことである。

決算は、納税額の確定を目的とした重要な手続きであり、法人、個人問わず、事業を行っている全員に関わる必須事項になる。

この記事では、中小企業の決算の仕組みと作成と運用ルールについて、詳しく解説する。

決算とは?決算書とは?

会社の決算とは、法人税等の納税額の確定のために、会社の会計期間末に取引勘定記録をもとに収入と支出を計算し、保有資産残高と利益を確定させ、経営成績を明らかにする一連の手続きのことである。

決算は、法人、個人問わず、すべての事業者に関わる手続きであり、様々な作成ルールが決まっている。

そして、決算手続きの過程で作成される資料のことを「決算書」といい、中小企業の決算書は、貸借対照表、損益計算書、株主資本等変動計算書の3つの財務諸表で構成される。

決算書は税金確定の根拠資料になるだけでなく、会社経営に役立つ貴重な資料にもなるので、決算の仕組みから決算書の作成ルール等に至るまで、しっかり理解したいところだ。

【関連記事】図解で簡単に分かる財務諸表の見方

決算書の作成ルールと会計基準とは?

大企業と中小企業では、決算書の作成のルールと会計基準や考え方に大きな違いがある。

例えば、大企業の決算書は、税法の他、金融商品取引法、証券取引法、会社法、投資家保護法、国際会計基準等々、複雑な会計基準のもとに作成される。

一方、中小企業の決算書は、税法に準拠した会計基準で作成される。

税法に準拠した会計基準なので、中小企業の決算書は、確定申告の課税所得を確定するための「根拠資料」という位置付けになる。

中小企業の決算書は、大企業に比べると厳格さや複雑なルールはないが、決算の仕組みとルールは概ね同じである。

(なお、中小企業の決算書の詳しい会計基準については当サイト内の「中小企業の会計基準と会計の考え方」を参照してほしい)

中小企業の決算の仕組みと運用ルール

中小企業経営者が会社の決算を迎えるうえで理解しておきたい決算の仕組みと運用ルールを、詳しく解説する。

中小企業の決算の仕組みと運用ルールは「決算の目的」、「会計期間」、「決算月」、「決算の流れ」、「保管期間」、「資料価値」などが分かると、概ね理解できる。それぞれの詳しい解説は下記の通りだ。

決算の目的

中小企業の決算書は、債権者保護(商法)、並びに、課税の公平性の担保(税法)の目的で作成が義務付けられている。

一方、大企業(上場企業)の決算書は、前記に加えて、投資家保護(金融商品取引法)の目的で作成される。

決算書は、当事者並びに第三者に対して、会社の経営成績を明らかにするために作成される経営資料である。

当然ながら、決算書が正しく作成されなければ、会社の経営成績が曖昧になり、当事者はもちろん、第三者に対しても、儲かっているのか、或いは、損をしているのかを正しく伝えることができなくなってしまう。

つまり、いい加減な決算書は、会社の経営実態を表す根拠資料になり得ないということだ。

このような決算書では、オーナーや社員、取引先や金融機関から信用を得られないことは想像に難くないだろう。

また、法人には個人と同様に、国や地方自治体に対する納税義務がある。

決算書は、納税の課税所得を確定するための根拠資料としても使用される。

当然ながら、決算書をいい加減に作成したり、売上を過少計上するなどして脱税行為を行うと、犯罪行為として厳しく罰せられる。

決算の会計期間と決算月

決算の会計期間は1年間と決まっている。(決算月は会社によって区々)

会社によって会計期間が異なると、会社によって納税額が変わり課税の公平性が失われる。また、第三者が、会社の成績判定を行う上でも公正な比較が出来なくなる。

従って、会計期間は必ず1年間と決まっている。

この一定の会計期間のことを事業年度といい、事業年度(会計期間)を超過した取引があった場合は、決算整理仕訳として全て修正される。

例えば、事業年度末が12/31の場合、12/31以前に翌年1月~3月までの3ヵ月分のサービス対価(売上)を受け取っている場合は、3ヵ月分の売上を前受金に振替えて売上を減じる決算整理仕訳が必要になる。

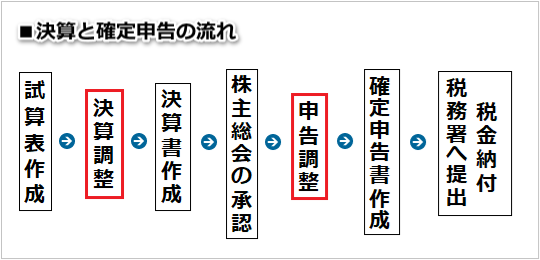

決算の流れ

決算の流れは概ね下図の通りである。

事業活動でやり取りされるすべての金銭取引や権利義務は試算表に集計され「決算調整」を経て、決算書が作成される。

株主総会の承認を受けた決算内容は「申告調整」を経て、確定申告書が作成される。

そして、期限内に確定申告書を税務署へ提出し、税金を納税すると、一連の決算手続きがすべて完了する。

【関連記事】経営者が知っておくべき決算と確定申告の流れ

決算書の保管期間

法人は、その事業年度の確定申告の提出期限から7年間、「決算書」並びに「帳簿」と「書類」を保管しなければならない。

保管対象の帳簿は、決算書の作成根拠になった総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などがある。

保管対象の書類は、決算書である貸借対照表、損益計算書、株主資本等変動計算書のほか、棚卸表、注文書、契約書、領収書、などがある。

※ 繰越欠損金が生じている場合の保管期間はこの限りではない

決算書の資料価値

決算書は、会社の経営状態が全て分かる重要な経営資料だ。

従って、決算書を読み解く能力は、安定経営の実現に欠かせない必須条件といっても過言ではない。

例えば、金融機関からの資金調達の際の根拠資料として、或いは、会社の成長を一層後押しする経営改善を推進する際の根拠資料として、決算書はさまざまな局面で活用できる。

また、新年度の予算作成、株主への業績説明、従業員への業績説明、助成金や補助金申請の際の補足資料、取引先への新規取引開始に伴う補足資料、金融機関からの融資申請の際の補足資料、等々、様々な局面においても決算書が役立つ。

決算書は成績次第で資料価値が変わる!!

決算書は経営成績(内容)の良し悪しで資料価値が変わる。

決算書の内容が、会社の成長と衰退を決定づけるといっても過言ではない。

例えば、経営成績の良い決算書には、株主や従業員の経営者に対する信頼が高まる、或いは、助成金や銀行融資の審査ハードルが下がる、といったメリットがある。

一方、経営成績の悪い決算書には、株主や従業員の経営者に対する信頼が下がる、或いは、助成金や銀行融資の審査ハードルが上がる、といったデメリットがある。

安定経営を実現するためには、中小企業の決算の仕組みとルールを十分に理解した上で、経営成績の良い決算書作りを目指すことが大切だ。

伊藤のワンポイント

決算とは、経営成績を確定させる一連の手続きのことです。決算書をいい加減に作ると、経営判断の精度が低下しますので、結局、経営者自身が困ることになります。また、年に一回の年度決算だけなく、月次決算書を正確に作成する心がけも大切です。業績が低迷している会社ほど、月次決算書の作成が不十分です。