企業の収益性と競争力の分析方法|強い会社の利益構造を読み解く

会社経営の成果、いわゆる獲得利益のことを経済用語で「企業の果実」という。

企業の果実は、中小企業の収益性と競争力の分析に用いる経営指標として活用できる。

例えば、企業の果実が多いほど、企業の果実が効率よく得られるほど、その会社の収益性と競争力が高いということになる。つまり、企業の果実の収縮が分かれば、会社の収益性と共に、競争力の判定もできるのだ。

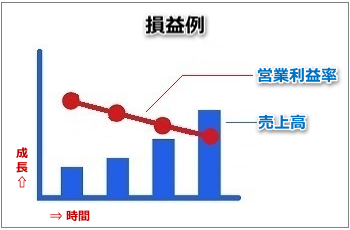

企業の果実は利益水準を基準に判定できるが、利益水準だけだと企業の収益性は分かっても、競争力までは見えてこない。例えば、下図のような損益構造の会社があったとする。

売上は年々増加しているが、営業利益率は年々低下している。

果たしてこの会社の収益性と競争力は向上しているのだろうか。そして売上と利益が反比例の関係にある場合、企業の果実の収縮度合は、どのように計算すればいいのだろうか。

収益性は企業の果実で測定できる

企業の果実の収縮度合いを測定する基準指標は「売上高」と「営業利益率」になる。

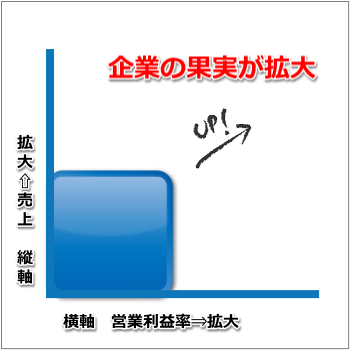

例えば、下図のように、縦軸に売上高、横軸に営業利益率を当てはめると、企業の果実の収縮が簡単に可視化される。

企業の果実の収縮度合いの計算式は下記の通りである。

企業の果実=売上×営業利益率

売上は市場規模の拡大、つまり企業の競争力を示し、営業利益率は企業の収益性を示す。

つまり、売上と営業利益率を掛け合わせた「企業の果実」の収縮が把握できれば、その会社の収益性と競争力の判定ができるのだ。

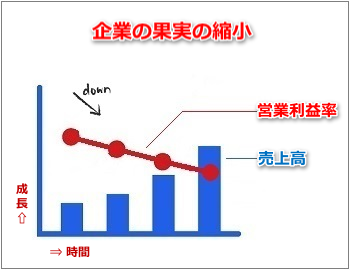

例えば、企業の果実の縮小は収益性と競争力の低下を示す。一方、企業の果実の拡大は収益性と競争力の上昇を示す。下図は、前章で紹介した損益例になるが、この会社の「企業の果実」は縮小傾向にあることが分かる。

売上は年々増加しているが、営業利益率は年々低下している。企業の果実(売上×営業利益率)も縮小傾向(利益の先細り)にあるので、この会社の収益性と競争力は何れも低下していると判断できる。

営業利益率(収益性)を犠牲にして価格面の優位性(競争力)を確保し売上を伸ばしている、という見方もできるが、価格競争は中小企業が目指してはならない経営戦略の一つだ。

なぜなら、中小企業は価格勝負で大手に勝てない上、ライバルに価格競争をしかけられたら瞬間に、不毛な消耗戦(資本勝負)に突入するからだ。

消耗戦に突入すると、提供する商品等の品質と付加価値が自ずと低下する。更に需要の減少が進行し、会社経営が危機的状況に陥るリスクが高まる。

従って、中小企業が収益性と競争力の強化を図るためには、常に、企業の果実の拡大(売上×利益率)を意識することが大切になる。

【関連記事】低価格路線や低価格戦略の末路|価格戦略で失敗する会社経営

目標の収益性は売上×利益率の最大化!!

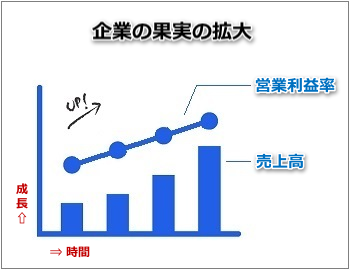

下図は、企業の果実の拡大例を表したグラフである。

売上と営業利益率が上昇傾向にあり、企業の収益性と競争力が年々高まっていることが分かる。

会社の収益性と競争力は「売上」だけでは判断できない。また「営業利益率」だけでも判断できない。

売上と営業利益率を掛け合わせた企業の果実を把握することが、より正確な収益性と競争力の判定を可能にする。つまり、企業の果実の拡大を推進すると、経営基盤(収益性と競争力)が自ずと盤石になるのだ。