管理会計の始め方|中小企業が数字に強い会社へ変わる実践ステップ

管理会計ほど優れた経営分析手法はない。

なぜなら、日常的に管理会計を運用すると、会社の経営状況が明快になり、経営判断や成長戦略を誤るリスクがグッと低下するからだ。

事実、管理会計を運用している中小企業の経営状況は極めて良好な一方で、管理会計を運用していない中小企業の経営状況は決まって芳しくない。この記事では、管理会計の概要から管理会計の導入方法、並びに、管理会計の運用方法に至るまで、管理会計の基本を詳しく解説する。

管理会計とは?

管理会計とは、

財務諸表等の経営データの数値を有益な情報に変換、管理、運用し、会社の経営分析力を高める会計手法のことだ。

簡単にいえば、会社の数字を有益な情報に変換する優れた経営分析ツールである。

例えば、財務諸表に記載されている数字は紛れもない事実の羅列である。財務諸表を見れば、資産がいくらある、負債がいくらある、売上がいくらある、利益がいくらある等、それぞれの実績金額を把握することができる。

しかし、資産と負債のバランスが適正なのか、売上の成長率は適正なのか、利益の水準は適正なのか等、会社経営の適正度合いを実績金額だけで判断するのは困難だ。

何ら手を加えていない財務諸表等の経営データを眺めても、データの性質や意味を知ることはできないが、管理会計(計数管理)を用いれば、そこから有益な情報を抜き取ることができる。

管理会計は、様々なデータ分析を通して、正しい経営判断を支える良質な根拠情報を生み出す。言ってみれば、管理会計とは、会社の数字を良質な情報に変換するフィルターのようなものだ。

管理会計と財務分析の違い?

管理会計と財務分析は、似て非なるものである。

管理会計は内部分析に活用する会計手法、一方の財務分析は外部公表を前提とした会計手法である。

財務分析は、どんな会社であっても、大よそ共通の公式や分析手法で会社の実態を外部に公表するために行う分析である。

財務分析の数字は、主に株式市場や投資家向けの判断情報になるので、極めて高い公平性と透明性が求められる。

一方の管理会計は内部分析に活用する会計手法なので、いかに経営の実態を掴むか、或いは、経営に役立つ数字をいかに導き出すか、という観点での運用が基本になる。

従って、業種業態によって計算手法が変わるし、その企業オリジナルの分析手法も沢山ある。

例えば、管理会計には、売上成長率、営業利益率、自己資本比率等の経営指標の活用が多々あるが、会社を取り巻く事業環境によって、経営指標の選別、経営指標の適正水準、経営指標の活用方法等が微妙に変わる。

従って、管理会計は運用期間が長くなるほど、自社にマッチした内部分析のノウハウが蓄積されるので、管理会計の運用効果が一段と高まる。

管理会計の運用期間が短いと、管理会計本来の効果があまり期待できないので、管理会計は長期運用が絶対条件になる。

管理会計は経営力を高める

管理会計を導入すると経営力が高まる。

なぜなら、管理会計を導入すると手元の情報精度が高まり、経営者の経営判断の精度が飛躍的に上がるからだ。

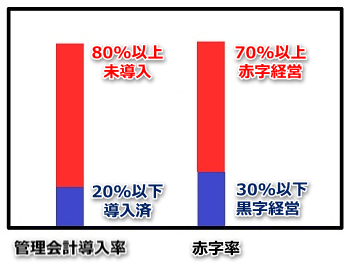

下のグラフは、中小企業の管理会計の導入率と赤字経営率を表したものだ。

ご覧の通り、中小企業の管理会計導入率は20%程度、一方、管理会計未導入の会社は80%と云われている。

中小企業の70%が赤字経営と云われているので、管理会計未導入と赤字経営率は相関がとれている。

会社の大小関係なく、不確定要素が多い経営環境を、経験と勘だけで乗り切れるほど会社経営は甘くはない。

資本力に乏しい中小企業は、たった一つの判断ミスが致命傷になることがあり得るので、正しい根拠情報を導く管理会計なくして、安定経営は不可能といっても過言ではない。

例えば、陸上選手が100m走と10,000m走のどちらに出走しているのか分からずにスタートを切った場合、結果はどうなるだろうか?

考えるまでもなく、答えは明白だろう。

100m走と10,000m走では、出走するまでのトレーニング方法やゴールまでのペース配分など、全ての条件が変わってくる。

管理会計を無視した会社経営というのは、ゴールを知らずに走り出している陸上選手のようなもので、一等賞はもちろんのこと、一生、競争相手に勝つことは出来ないだろう。

管理会計は簡単に習得できる!!

管理会計は、入門者でも簿記や会計の知識ゼロでも簡単に習得することができる。

なぜなら、管理会計(経営分析)は、原則、四則演算(加減乗除・+-×÷)の世界だからだ。

また、管理会計(経営分析)は会社の活きた数字を使うので、日常的に運用することで経営者の数字力がみるみる高まる。運用開始から3ヵ月もすれば、数字に弱い社長が、数字に強い社長に変貌することも可能だ。

但し、管理会計を導入するうえで気を付けるべきポイントがある。

それは、「継続性(継続したモニタリング)」だ。

前章で解説した通り、管理会計で活用する経営指標、並びに、経営指標の適正水準等は、事業環境や業種業態、企業文化や経営者の方針によって変化する。

それぞれの企業に合った経営指標等は、管理会計を長期的に運用することでみえてくる。

継続性なくして正しい経営指標等は見出せないので、会社に管理会計を導入する場合は、まず初めにいくつかの経営指標の分析を定期化し、更に長期運用することが欠かせない。

会社にマッチした経営指標等が明確になると、経営分析の精度と共に、経営改善の効率が飛躍的に向上し、赤字経営に転落するリスクは殆どなくなる。

管理会計導入のはじめの一歩

会社に管理会計を導入したいと考えても、どこから手を付けたらいいのか分からない、といった経営者もいるかも知れない。

そこで、管理会計を用いた経営分析を導入するうえで、はじめの一歩にお薦めの経営指標を紹介する。紹介する4つの経営指標は業種業態関係なく、どんな会社にも通用する指標になる。

|

損益面(収益性) |

|

|---|---|

|

資産面(安全性) |

それぞれの単語(ワード)をクリックすると各経営指標の詳しい解説が分かる。

実際に、自身の会社の決算書を3期分手元に用意して経営分析してみると、管理会計を用いた経営分析が意外と優しい会計手法であることが理解できると思う。

なお、経営指標の分析は、1ヵ月分、或いは、直近の決算書1期分の数字を分析しても、会社の経営実態は見えてこない。決算書であれば、直近から過去3年から5年分の分析が必要だ。

点から線へ、線から面へというように、過去から現在までの一定期間の業績推移が分かると、経営実態が明らかになり、将来の業績予測も容易にできるようになる。

さて、損益面(収益性)と資産面(安全性)の分析結果は如何だったろうか?

良い方向に進んでいただろうか?

それとも、悪い方向に進んでいただろうか?

たった4つの経営指標であっても、過去3~5年分の数字を並べてみると、会社が良い方向に進んでいるのか、或いは、悪い方向に進んでいるのかを、一目瞭然で判別できる。

管理会計(会社の数字)は、衰退予防に役立つ情報を経営者に教えてくれる。

例えば、売上総利益高営業利益率の水準が低い会社は、利益を上げるための経営改善策を真剣に考えるきっかけになる。自己資本比率の水準が低い会社は、利益を拡大して、借金を減らし、純資産を増やすための経営改善策を真剣に考えるきっかけになる。

管理会計なくして、中小企業の安定経営は不可能に近い。

経験や勘が鋭いのに越したことはないが、更に数字にも強くなれば、経営者としては言うことなしである。

管理会計を用いた経営分析手法は難しくない。本当に実効性のある僅かな経営指標だけでも、十分に効果のある管理会計を運用することができる。

伊藤式管理会計の原点とは?

わたしが運用している管理会計は、次の3つの経験と体験をベースに独自開発したものである。

会計の専門知識を習得

私の場合、プロ経営者になるには会計の知識が必須条件と考え、法律会計学校に通って会計の勉強をスタートした。丸5年間は平日の夜と休日を勉強漬けにしたので、肉体的にも精神的にも大変だったが、苦労の甲斐あって、会社経営に活かせる会計知識(民法・簿記・会計・税法・etc)が習得できた。

中小企業の経営で実践

会計の知識を習得する過程で思ったのだが、実は、会計や税法には会社経営の実務にそのまま活かせる知識は殆どなかった。例えば、成長発展に有効な経営分析手法、衰退予防に有効な経営分析手法、売上や利益拡大に役立つ経営分析手法、安定経営を実現するための経営分析手法、など等、会社経営の実務に活かせる知識は殆ど含まれていなかった。

わたしが幸いだったのは、会計を学びながら、中小企業の経営に参画していたことで、この時期に、会計の専門知識と会社経営の実学をベースに、会社経営に有効な管理会計の経営分析手法を次々と開発した。巷の経営コンサルタントや税理士の先生が持っている会社経営の知識が如何に浅いものかを思い知ったのも、この時期である。

中小企業の経営指導で実践

経営コンサルティング会社を創業後(2008年)は、会社再建の仕事に恵まれた。会社再建は経営状態をマイナスからプラスに転換する仕事なので、経営力を磨く最短の近道であり、この時期に薄皮を一枚一枚重ねるように自身の経営力と共に管理会計技術を高めた。この管理会計技術が、私の経営サポートの肝であり、経営改善の成果を上げる必須ツールになっている。

【関連記事】経営改善事例|中小企業の改善事例・成功のポイント

管理会計は経営者を救う優れたツール!!

これまでの解説の通り、管理会計ほど中小企業の繁栄を支えるツールはない。

なぜなら、中小企業の安定経営の実現、中小企業に適した経営戦略の展開等、企業の繁栄を図るうえで、管理会計ほど役立つツールはないからだ。

例えば、倒産の危機に瀕するような中小企業は、例外なく管理会計を導入していなかった。そして、経営者は全員、数字に弱かった。経営者が数字に弱いゆえに、会社が傾いたケースも沢山あった。

衰退する中小企業でも、例外なく利益水準が高く、好調な時期がある。

好調な時期に、どうして経営者自身の経営能力を上げるための先行投資をしなかったのだろう?

或いは、会社再建の仕事に関わるたびに「好調な時期に管理会計さえ導入していれば...」と、忸怩たる想いを抱いたことは数知れない。

会社再建に支払う犠牲は半端なく大きい。

倒産経験のない経営者には想像がつかないかも知れないが、わたしは、倒産の危機に瀕するような会社は1社でも少ない方が良いと、心の底から思っている。

当サイトで貴重な経営ノウハウを無料で公開しているのも「赤字経営の中小企業を1社でも少なくしたい」という想いがあるからだ。

会社の数字から顔を背けても何も発展しない。

会社の発展は会社の数字と正面から向き合うところから始まる。

会社の変調は必ず数字に表れる。普段から数字の理解に努めれば、きっと数字に救われる。そのためにも管理会計を導入し、経営者の数字力を高めることが欠かせないのだ。

伊藤のワンポイント

管理会計は正しい決断を支える客観的根拠を生み出すので、経営者の決断精度を飛躍的に高めてくれます。管理会計未導入率(80%)と赤字経営率(70%)の相関関係から分かる通り、管理会計なしの経営は失敗を早めるだけです。決断力を高めて安定経営を実現するには、管理会計の長期運用が必須条件です。